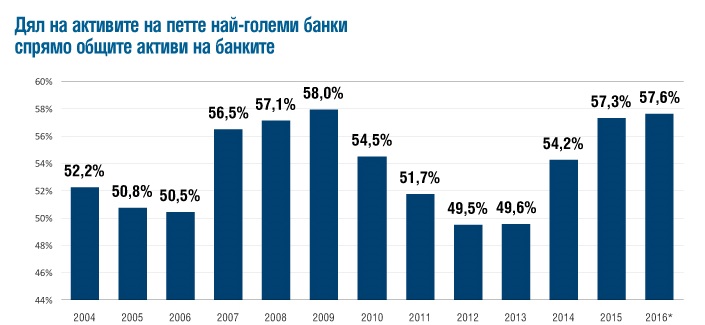

Топ 5 на трезорите в страната ни контролират 57,6% от активите на банковата система

Наскоро управителят на Българската народна банка Димитър Радев отново прогнозира, че предстои консолидация в българския банков сектор. По този повод в тази и следващата ми статия ще направя опит за оценка на ефектите от консолидирането на банките върху пазара.

Ефекти от консолидацията

Сливанията и придобиванията в банковия сектор се обясняват с постигането на няколко основни цели поотделно или едновременно. Икономиите от мащаба могат да възникнат във връзка с внедряването и използването на информационни системи, които съдържат данни относно кредитоспособността на заемателите, както и по отношение на управлението на паричните наличности и на човешките ресурси. Увеличаването на пазарната сила и възможностите за генериране на приходи също представляват възможен желан ефект. Диверсификацията на портфейла чрез разширяването му с нови клиенти, с различен бизнес и географска насоченост на инвестициите, по-голямото разнообразие на дейностите и предлаганите услуги и като цяло понижаването на рисковете също са търсени последствия от консолидацията на банките. В резултат от това би могла да се повиши рентабилността на банката, както и тя да заеме по-голям пазарен дял.

Други ползи за участващите в сделки по сливания и придобивания са свързани с достигането на размер на банката, който я превръща в твърде голяма, за да бъде оставена да фалира, и използването на неявните субсидии, възникващи от този статут. Тъй като на практика всички депозити, дори и най-големите, ефективно се гарантират от правителството, вложителите в тези банки възприемат своите инвестиции при тях като по-сигурни спрямо по-малките банки. По тази причина големите банки са способни да привличат ресурс при по-ниски разходи за лихви, отколкото по-малките такива. Ефектът за десетте най-големи банки в Съединените щати с активи над 100 милиарда долара се оценява на 83 милиарда долара годишно поради предимството на по-евтиното финансиране с около 0,8 процентни пункта в резултат от неявната подкрепа на правителството.

Един нежелан ефект се явява увеличаването на моралния риск. Ситуацията добре се описва чрез следния израз - печалбата е частна, докато загубата е обща. Тоест нито самите финансови институции, нито техните мениджъри поемат отговорност. Те поемат твърде големи рискове, които не биха си позволили без неявната подкрепа на правителството.

Историческо развитие

В българската банкова система са се случвали множество събития, които са допринесли за днешния й вид. Съвременният й облик обаче е резултат от развитието през периода след въвеждането на валутния борд и последвалата приватизация.

Приватизацията на банковата система започва с продажбата на Обединена българска банка през август 1997 г. за 5,3 млрд. стари лева (около 3 млн. долара по тогавашния курс). По-късно през 2000 и 2004 г. Националната банка на Гърция придобива банката срещу 234 млн. долара. Акциите на Булбанк са прехвърлени на новите собственици “Уникредито Италиано” и “Алианц” през октомври 2000 г. при цена от 360 млн. евро. Процесът приключва с продажбата на ДСК през октомври 2003 г., когато 100% от акциите са прехвърлени на OTP Bank за 311,1 млн. евро, като междувременно са продадени банките “Хеброс”, “Биохим”, “Пощенска” и Експресбанк.

Много съществен фактор освен политиката за оперативното управление на самите банки е консолидацията в сектора през последните години. Може би най-значимата такава сделка е приключена през 2007 г., когато се сливат втората по активи Булбанк, шестата Ейч Ви Би Банк Биохим и банка “Хеброс”, за да формират най-голямата банка в страната, която измества тогавашния лидер Банка ДСК. През същата година е завършено и придобиването на ДЗИ Банк от Пощенска банка.

Други по-значими такива операции са придобиването на Юнионбанк от Първа инвестиционна банка и на “Креди Агрикол България” от Корпоративна търговска банка през 2014 г. Малко по-късно през годината е отнет лицензът на КТБ и тя е обявена в несъстоятелност, като до този момент тя се явява четвърта по активи банка. Депозитите се разпределят сред останалите банки, което също допринася за концентрацията в сектора. Последната подобна операция е завършена през 2016 г., когато Пощенска банка придобива бизнеса на Alpha Bank, като по този начин се изкачва до четвърто място в банковата система в България.

Ефекти в България

Първият значим ефект, свързан с консолидацията, е концентрацията на банковия пазар. В България според данни на Българската народна банка петте най-големи банки контролират 57,6% от активите на банковата система. Тенденцията от последните години е този процент да нараства, като все още не е достигната пиковата стойност от 58% през 2009 г.

Заедно с това може да се направи разграничение между петте най-големи банки към средата на 2016 г. и останалата част от банковата система. Техният дял в пасивите е 56,8%, докато делът им в собствения капитал е 60,5%. Приходите от лихви представляват 59,6% от общите за системата, докато разходите за лихви са значително по-ниски – 49,1%. Цената на привлечения ресурс чрез депозити е с 0,38 процентни пункта по-ниска, което означава, че от това най-големите банки само през първите шест месеца на 2016 г. спестяват 162,5 млн. лв. спрямо останалите. Предимство се наблюдава и по отношение на таксите и комисионите - приходите от тях за големите банки са 61,9% от общите, докато разходите са 55,3%.

Освен това те успяват да реализират икономии от мащаба, като административните разходи са едва 53,5% от общите за банковата система. Съотношението административни разходи към нетен оперативен приход е 37% за петте най-големи банки, докато за останалата част от банковата система е значително по-високо – 56,4%, като по-ниската стойност на този коефициент означава по-висока ефективност. По този начин през първите шест месеца на 2016 г. те спестяват почти 518 млн. лв. спрямо останалата част от банковата система.

Всички тези показатели допринасят за това нетният общ оперативен приход на петте най-големи банки да бъде 2,67 млрд. лв. за първото полугодие при 4,2 млрд. лв. общо за банковата система, докато печалбата за този период достига 737,5 млн. лв. при 898,4 млн. лв. за банковата система като цяло.

Следователно големите банки на българския пазар значително превъзхождат останалите по отношение на ефективност и рентабилност. В перспектива това дава възможност за по-бързо увеличаване на собствения капитал, което осигурява ресурс за растеж на кредитите и останалите инвестиции и по-нататъшно нарастване на пазарния дял.

(Очаквайте продължение по темата следващия понеделник.)

Труд

Труд

Коментари

Регистрирай се, за да коментираш