Опит за анализ на постоянно нарастващите различни такси, които всички плащат

Предполагам повечето от вас са гледали или са чували за известния испански сериал La Casa De Papel. Той за отрицателно време се превърна в категоричен културен феномен, а на партизанската песен „Bella Ciao” бе вдъхнат нов живот, като тя се превърна в емблема на социалните протести по целия свят през последните години. В този сериал група обирджии се събират, за да оберат Кралският монетен двор на Испания. Целта им е да отпечатат 2,4 млрд. евро за няколко дни, без да пролеят кръв или да навредят на някого.

Вероятно всеки, който е гледал филма, е започнал да разсъждава върху многобройните пластове от оригиналната, социално докосваща, и в същото време истинска фабула, която присъства навсякъде в сценария. Аз бях от тези хора. И първото, което ми дойде на ум, беше въпросът: Колко печелят банките от моите пари под формата на различни такси? Артър Пинеро казва, че „банкерът не е нищо повече от обикновен лихвар с въображение“. И така, реших да проверя нещата у нас посредством официално известни данни, за да взема решение за своето бъдеще: 1) Ще обирам ли банка? или 2) Ще основавам такава?

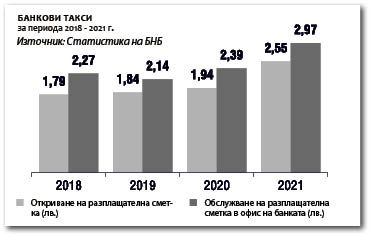

Всъщност, както може да се досетите и сами, излиза много по-добър „бизнес“ човек да си основе банка, отколкото да я обере. За целта на моята проверка използвах част от статистиката на БНБ. На 26.02.2021 г. бяха публикувани данни за средния размер на таксите, начислявани от банките за различни услуги, предоставяни по разплащателни сметки на потребители. Вероятно ще си кажете, че банките печелят основно от разликата между лихвите по кредитите и лихвите по депозитите (т.нар. „марж“). Това е така. Все пак нека погледнем част от многобройните такси, с които ни облагат всеки път при посещение в банка. Всички ние, като граждани, много рядко обръщаме внимание на тези такси, но истината е, че те постоянно нарастват, както се вижда от Графика 1.

1. Средната такса за откриването на разплащателна сметка през 2018 г. е била 1,79 лв., докато в началото на 2021 г., тя вече е 2,55 лв. Това представлява прираст от близо 43% за период от три години. Официални данни за открити разплащателни сметки няма, но по косвени индикатори на банковите институции, БНБ и др., можем лесно да стигнем до извода, че за 1 година се откриват средно около 1,5 млн. броя разплащателни сметки (за сравнение: само броят на депозитите на домакинствата е над 9 млн. броя). Това означава, че банките у нас реализират приходи от такси за откриване на разплащателни сметки в размер на около 3,8 млн. лв. през 2021 г., докато през 2018 г. тази сума е била около 2,6 млн. лв. (1,2 млн. лв. по-малко);

2. Средната такса за обслужване на разплащателна сметка в офис на банката през 2018 г. е била 2,27 лв., докато през 2021 г. тя вече е 2,97 лв. Това нарастване представлява прираст от 31% за период отново от само три години. Ако броят на депозитите на домакинствата е около 9 млн., то броят на разплащателните сметки би трябвало да е повече. Дори да приемем, че той е равен на този брой, което е възможно най-оптимистичният вариант, то това означава, че приходите на банките за един месец обслужване на тези разплащателни сметки през 2018 г., е бил в размер на около 20,4 млн. лв. или 245 млн. лв. за цялата 2018 г. През настоящата 2021 г., след отчитането на ръста от Графика 1, приходите на месечна база от тази такса ще нараснат на 27 млн. лв., което прави около 320 млн. лв. на година;

3. Тези изчисления са условни, при допускане за равен брой разплащателни сметки на брой депозити. Реалните приходи вероятно са значително по-високи. Идеята е по-скоро да се покаже тенденцията и размерът на всички тези малки такси, които ни налагат всеки ден и на които ние не обръщаме внимание. Тук трябва да се посочи, че делът на онлайн банкирането, макар да нараства през последните години, е все още твърде малък, а мнозинство от хората предпочитат все още обслужване на гише.

На следващо място нека погледнем средното ниво на таксите при теглене на пари от банките в България на Таблица 1.

1. Средната такса за теглене на пари в брой на каса до 1000 лв. нараства през последните три години от 1,02 лв. през 2018 г. до 2,81 лв. към 2021 г. Това е ръст от 275%. Точна статистика за общо събираната сума под формата на такси за тази услуга няма, но спокойно може да направим извода, че каквато и да е тази сума, то тя през 2021 г. ще нарасне три пъти спрямо няколко години по-рано;

2. Средната такса за теглене на пари от каса на стойност над 1000 лв. също нараства от 0,2% от размера на сумата през 2018 г. до 0,41% от размера на сумата в началото на 2021 г. Това е повече от двоен ръст отново. Така например, ако заявите теглене на 10 000 лв. през тази година, ще трябва да платите 41 лв. такса на банката, за да получите собствените си пари. Ако теглите 50 000 лв., ще платите такса в размер на 200 лв. и т.н;

3. Средната такса за теглене на пари с дебитна карта от устройство на същата банка нараства от 0,20 лв. през 2018 г. до 0,25 лв. през 2021 г. Ръстът не е значителен, но броят на трансакциите през банкомат нараства всяка година. Така например, възприемайки отново най-оптимистичния вариант, ако човек прави средно по 5 тегления в месеца от банкомат, това са 60 на година. При близо 6 млн. пълнолетни души в България, които имат дебитна карта и ползват банкомат, това прави по 360 млн. броя операции годишно. Това означава, че този ръст от едва 5 ст. на таксата за теглене на пари от банкомат на същата банка, осигурява 18 млн. лв. повече пари у банките на година под формата на приходи от такси (72 млн. лв. през 2018 г. спрямо 90 млн. лв. през 2021 г.);

4. Налице е нарастване и по отношение на тегленето на пари с дебитна карта от устройство на друга банка. През 2018 г. таксата е била 0,92 лв., докато през 2021 г. тя вече е 1,15 лв., което е ръст от 25%;

В заключение, общата сметка показва приходи за банките от такси за обслужване на сметки и теглене на пари в размер на над 500 млн. лв. на година. Изчисленията са извършени при възможно най-оптимистичния вариант на развитие и допускането за максимално нисък брой на разплащателни сметки и брой операции. Действителността вероятно е различна, а тези 500 млн. лв. приходи от такси са по-скоро минимумът, под който банките не могат да паднат. За мен не е изненадваща конкретната сума, а източникът чрез който стигнахме до нея – чрез измерване на стойността на част от банковите такси. Ако това беше печалбата на банката в резултат от разликата между лихвите по кредитите и лихвите по депозитите, нямаше да се учудя. Но когато говорим за такса, не ми изглежда нормално. Изводът за мен в личен план е, че ограбването на банка е нищо спрямо ограбването, което можеш да направиш, след като основеш такава.

Труд

Труд

Коментари

Регистрирай се, за да коментираш