Увеличава се добивът от производители като Съединените щати, Норвегия и Бразилия

Държавите от ОПЕК ще обсъждат ново споразумение през декември, тъй като настоящото изтича през март 2020 г.

Еврозоната е вече твърде близо до рецесия

Високите технологии понякога представляват пречка пред глобалната икономика. Пример за това са ударите от 14 септември с дронове по съоръжения в Саудитска Арабия, които временно значително намалиха капацитета (с 5,7 млн. барела на ден) за добив на петрол и доведоха до покачване на цените на петрола на международните пазари. Като основен елемент в редица отрасли и особено в транспорта, петролът влияе съществено върху цените на множество стоки и услуги и по тази причина измененията в цената му би трябвало да се следят внимателно.

Освен това над 5% от световното производство, колкото е капацитетът на засегнатите съоръжения, действително представлява съществен дял от него. Въпреки това Саудитска Арабия използва част от запасите си, чрез които частично успя да компенсира спада на производството. Представителите на тази държава успокоиха пазарите със заявлението, че към края на септември производството вече е стабилизирано при равнище от 9,9 млн. и е налице свободен капацитет от приблизително 1,4 млн. барела на ден. Така според тях дори са налице възможности за повишаване на добива през периода до края на годината.

Какви са рисковете при високи цени на петрола

Наблюдават се множество признаци за забавянето на растежа на световната икономика. Федералният резерв, централната банка на Съединените щати, обърна посоката на паричната си политика като противодействие на очакваното забавяне или дори спад на американската икономика. Еврозоната е вече твърде близо до рецесия, дори се очаква тя да бъде обявена до края на годината. Според официалните данни темпът на растеж на китайската икономика е най-бавен през последните 30 години, което се съчетава и със сериозно забавяне на инвестиционната активност.

Наблюдават се множество признаци за забавянето на растежа на световната икономика. Федералният резерв, централната банка на Съединените щати, обърна посоката на паричната си политика като противодействие на очакваното забавяне или дори спад на американската икономика. Еврозоната е вече твърде близо до рецесия, дори се очаква тя да бъде обявена до края на годината. Според официалните данни темпът на растеж на китайската икономика е най-бавен през последните 30 години, което се съчетава и със сериозно забавяне на инвестиционната активност.

При подобни обстоятелства темпът на растеж на световното търсене на суровини и енергийни ресурси се понижава или става отрицателен, от което следва спад в цените им. По този начин се регулира ситуацията на пазарите и това позволява приспособяването им към променените условия. Като основен производствен фактор поскъпването на петрола обаче би утежнило положението. То би означавало, че при свиващо се търсене производствените разходи ще се увеличават. При намаляване на печалбите на фирмите това ще свие допълнително съвкупното предлагане, а поради това и общия размер на производството. Тоест по този начин свиването на икономиката би се задълбочило.

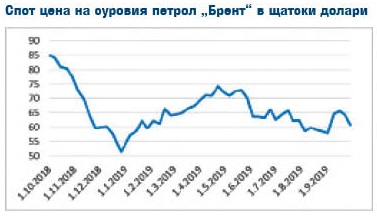

В началото на октомври 2018 г. петролът Брент достигна почти 85 щатски долара за барел, след което до края на годината беше реализиран съществен спад до около 51 долара на барел. След това настъпи период на повишаване до края на април до почти 72 долара на барел, което представлява най-високата цена през настоящата година. Временното покачване на цената във връзка с инцидента в Саудитска Арабия доведе до силен скок на цената, но тя дори не се доближи до пиковите стойности от април. Причината за това е, че влошаването на глобалната конюнктура става все по-видимо и влияе все по-осезаемо върху очакванията за краткосрочното развитие на икономиката.

Повишаването на цените с около 20% при новината за удара срещу Саудитска Арабия временно създаде очаквания за скорошно достигане на психологическата граница от 100 щатски долара за барел суров петрол. Разбира се, тук роля изиграха и спекулантите на тези пазари, които използваха възможността за реализиране на допълнителни печалби. За момента този сценарий изглежда малко вероятен.

Междувременно в началото на октомври цените на суровия петрол достигнаха най-ниската си стойност през последните два месеца поради опасения за наличие на свръхпредлагане. Те успяха да компенсират напълно временното повишаване и реализираха най-големия последователен спад от ноември миналата година. Заедно с това запасите от суров петрол се повишават повече от очакваното, докато цените на рисковите активи, например акциите, се понижават. Това се случва на фона на несигурността относно търговската война и новините за понижаване на индустриалното производство по света.

При тези обстоятелства не се очаква засилване на търсенето на горива и суровини. Производството в Съединените щати обаче продължава да е рекордно високо, като наличните данни подсказват, че то би могло дори да се повиши при реализиране на вече стартиралите нови проекти. Показателна за петролния пазар е ситуацията при природния газ, където се отбелязва най-продължителният период на спад на цената през последните почти 30 години.

Основни фактори на петролния пазар

От страна на търсенето не могат да се очакват сериозни изненади, шоковете върху предлагането са тези, които могат да доведат до по-съществено нарастване на цените. Те могат да бъдат породени от военни или терористични действия или от целенасочени усилия от страна на производителите в рамките на ОПЕК. Последният вариант обаче вероятно няма да доведе до намаляване на производството, тъй като останалите страни ще компенсират с по-високи добиви и заемане на пазарния дял.

Шистовата революция е един от факторите, които въздействат трайно върху пазарите на петрол по целия свят. За няколко години Съединените щати се превърнаха от най-големия вносител в износител на петрол и заедно с това в най-големия производител с дял от 1/6 от световното производство. Доскорошните лидери Саудитска Арабия и Русия вече значително изостават, като са съответно с 13% и 12% от общото производство. Това предимство е резултат от добива на петрол от шисти, който през 2018 г. достига 6,5 млн. барела на ден.

Последните три години са били най-лошите от 70 години насам от гледна точка на откритите нови конвенционални източници на петрол. Освен това не се очаква сериозно повишаване на тези открития в близко бъдеще. За разлика от неконвенционалните източници, които обхващат и добива от шисти, тенденцията при конвенционалните източници след Световната финансова криза е низходяща. Тя се влошава допълнително след 2014 г. при сериозния спад на цените на петрола. След като страните от ОПЕК не предприеха ограничаване на производството през втората половина на годината, цените рязко се понижиха и продължиха да падат през следващата година и половина. Едва след това от ОПЕК решиха да намалят добива и пробните проучвания, което допринесе за покачване на цените в началото на 2017 г.

Освен намаляването на разходите за търсене на конвенционални източници големите нефтени компании започват да разглеждат отнемащото по-кратко време търсене на петрол от шисти като по-ниско рисково. Технологията позволява по-бързо проучване, което отнема месеци вместо години, както е при конвенционалните проекти. Това води и до пренасочване на инвестициите към неконвенционален добив.

В резултат от това добивът от шисти в Съединените щати бързо се повишава, докато откритията на конвенционални източници се свиват. Освен това първият тип позволява по-голяма гъвкавост при реакцията спрямо промените в пазарните условия. Операторите на неконвенционален добив могат много бързо да го спрат или да отложат търсенето на нови находища при спад на борсовите цени на петрола.

Също така средният размер на конвенционално находище се понижава, а бизнесът се насочва към по-добре разработени и по-сигурни райони. Броят на дълбоководните кладенци в непроверени области се понижава от 161 през 2014 г. до 68 през 2018 г.

Големите нефтодобивни компании се отказват от по-дълбоководните и се насочват към по-плитководни или бреговите зони. Това означава обаче, че по-високо рисковите полета предстои да бъдат разработени, тъй като съдържат много по-големи резерви. От друга страна по-плитководните кладенци се възприемат като по-сигурни и с по-кратко време за проучване. В резултат от това, когато бъде направено откритие, през последните няколко години неговият размер е средно по-нисък.

Освен това кладенците, които са в началото на производствения цикъл, съдържат резерви, които са десетократно по-големи, отколкото са при вече разработените. Така средният размер на откритието при новите находища е приблизително 210 млн. барела, докато при доказаните райони този размер е едва 25 млн. барела. Разбира се, налице са отклонения от посочените развития, но като цяло разходите за изследвания се понижават.

Добивът от шисти обаче също не е безпроблемен, което би могло да доведе до възвръщане към конвенционалните методи. Влошаването на счетоводните баланси на фирмите, високата задлъжнялост, все по-внимателният преглед на разходите от страна на акционерите и растящият брой оперативни проблеми намаляват интереса на инвеститорите. Така понижената възвръщаемост от шистовия петрол би могла да пренасочи отново капиталите към конвенционалния добив. За момента обаче не се очаква трайно намаляване на общото производство.

Суровият петрол остава един от най-важните енергийни ресурси, особено в транспортния сектор. Забавянето на разширяването на световната икономика би могло все пак да допринесе за слабо повишаване на глобалното търсене, но при нарастваща несигурност относно тази прогноза. Държавите, които участват в ОПЕК, през декември ще обсъждат ново споразумение, тъй като настоящото изтича през март 2020 г. Увеличаването на добива от производители като Съединените щати, Норвегия и Бразилия обаче вероятно ще доведе до свръхпредлагане на пазара, което ще натиска цените надолу. Това ще бъде добра новина за потребителите, докато същевременно ще означава по-ниски печалби за производителите, което временно ще намали стимулите за нови инвестиции в сектора.

Труд

Труд

Коментари

Регистрирай се, за да коментираш