Поддържаха изкуствено ниски лихвените проценти и се изкривяваха множество пазари

Насочиха част от средствата към криптоактиви

Официалните институции започнаха да обявяват предварителните данни за края на 2022 г., което поставя началото на статиите ми относно развитието на конкретни показатели за българската икономика през тази година. Традиционно стартирам с цените според реда на оповестяване на данните.

Според Националния статистически институт средногодишната инфлация (януари-декември 2022 г. спрямо съответния период на 2021 г.), изчислена на базата на индекса на потребителските цени, е 15,3%. Най-бързо повишаване на цените се регистрира при хранителните продукти и безалкохолните напитки (22%), в транспорта (22,7%), при разходите за жилищата (водо-, електро-, газоснабдяване и т. н.) - 19,7%, и при ресторанти и хотели (17,6%). Значително по-ниска от средната е инфлацията при съобщенията (0,7%), алкохолните напитки и тютюневите изделия (2,6%) и здравеопазването (3,2%). В нито една потребителска група не се наблюдава спад на ценовото равнище за 2022 г. спрямо 2021 г.

Общо по групи стоки най-висока е инфлацията при хранителните стоки (21,5%), следвана от общественото хранене (18,7%), нехранителните стоки (14,4%) и услугите (8,9%). Всъщност услугите имат принос общият темп на инфлация през годината да не е още по-висок, тъй като имат относително висок дял в потребителската кошница и темпът на растеж на цените им е по-нисък от средния.

Факторите за инфлацията

Основен фактор за настоящото развитие са изключително експанзивните парични и фискални политики на централните банки и почти всички правителства по целия свят, които създадоха глобална среда на висока инфлация. Рекордни стойности на темпа на нарастване на потребителските цени от над 40 години насам бяха регистрирани в най-големите икономики - Съединените щати, еврозоната, Великобритания и т. н. Тази парична и фискална експанзия беше налице още преди пандемията от COVID-19, нo реакцията спрямо нея и опитите бързо да се компенсират загубите, причинени от нея и от затварянето на икономиките като средство за противодействие, съчетани с проблеми при предлагането на някои суровини и компоненти, в процеса на възстановяване след кризата доведоха до резки изменения в паричния оборот.

Един компонент, на когото централните банки не обръщаха особено внимание през последните години - скоростта на обращение на парите, ги изненада със своето развитие. Освен това новосъздаваните пари се насочваха не само към финансовите и реалните активи (където се надуха балони), но и към потребителските продукти. Освен традиционните вече активи, които силно повишиха стойността си, като акциите на високотехнологичните компании и недвижимите имоти, част от допълнителната ликвидност се насочваше и към един нов клас инвестиции - криптоактивите.

Създаването на нови пари традиционно се случва едновременно с фискалната експанзия. Програмите за изкупуване на активи на централните банки основно са насочени към държавните, но включват също ипотечни и корпоративни облигации. По този начин обаче се поддържаха изкуствено ниски лихвени проценти и се изкривяваха множество пазари поради пряката намеса на централните банки. Правителствата от своя страна използваха евтините кредити, за да разширят допълнително и без това силно раздутия държавен сектор като пандемията и високата инфлация след това послужиха като извинение за всякакви програми за изразходване на средства, които преди това биха предизвикали сериозна негативна реакция. Тази същинска фаза на кризата доведе до множество изкривявания в инвестиционната активност, като особено в Европейския съюз това до голяма степен е свързано и с налаганата от години политика за инвестиции в “зелена” енергия за сметка на изкопаемите горива, без обаче да са налични технологиите тази замяна действително да е възможна. Така инвестициите във фосилни горива, но и в други суровини, необходими за енергийния преход (най-вече метали), на глобално ниво бяха пренебрегвани, докато нуждите от тях не намаляват, а дори напротив.

Принос за влошаване на ситуацията има и войната в Украйна, която допринесе за това икономиките от ЕС значително по-бързо от първоначалните намерения да се откажат от използването на енергийни и други суровини от Русия.

При такава глобална картина централните банки все пак започнаха да признават, че инфлацията няма да затихне от само себе си и е необходимо да започнат да изпълняват основния си мандат - поддържането на ценовата стабилност. Реакцията на Европейската централна банка беше значително по-бавна и по-умерена от тази на Федералния резерв (ЦБ на САЩ), като програмата за нетно изкупуване на активи на ЕЦБ продължи до средата на 2022 г. (тоест действията на банката бяха разнопосочни, защото от една страна започна леко да повишава основните си лихвени проценти, но от друга страна продължаваше да увеличава ликвидността в еврозоната).

Пазарите започнаха да се приспособяват към ситуацията, като цените на финансовите активи се понижиха, а постепенно започна да настъпва успокоение и при енергийните ресурси, които имаха най-голям дял в нарастването на ценовите равнища.

Ситуацията в България

Като малка, силно отворена икономика с валутен борд до голяма степен инфлацията представлява вносен феномен. Местните фактори за изменението на цените обаче също заслужават внимание. Както и при останалите държави и валутни съюзи по света, институцията, отговорна за стабилността на ценовото равнище, е централната банка. Реакция от страна на Българската народна банка към бързото повишаване на цените обаче изобщо липсваше. Българският вариант на валутен борд е от второ поколение, което означава, че БНБ запази част от типичните за конвенционална централна банка функции и инструменти. Такива са минималните задължителни резерви, лихвеният процент по банковите свръхрезерви, антицикличният капиталов буфер.

При предходния период на висока инфлация преди Световната финансова криза БНБ действа активно и се опита да ограничи въздействието върху българската икономика. В настоящата ситуация такава реакция липсваше. Въздействието на инфлацията върху финансовата стабилност поради кредитната експанзия в банковата система и рязкото повишаване на цените на имотите в резултат от нея също не доведе до реакция.

От своя страна правителството на четворната коалиция се постара силно да подпомогне инфлацията в страната. Повишаването на заплатите в бюджетния сектор, на минималната работна заплата и на пенсиите заедно с помощите за електроенергия за бизнеса, които по никакъв начин не бяха обвързани с ангажимент поне за запазване, ако не за понижаване на цените, допринесоха силно за нарастване на потребителските разходи. Като наследство това правителство остави повишение на пенсиите от началото на октомври, което даде допълнителен тласък на цените в края на годината, когато в други икономики инфлацията започна да се забавя.

Състоянието на пазара на труда също беше фактор за повишаване на цените. Ниската безработица спомогна през първите девет месеца на 2022 г. растежът на разходите за труд в България да е 14,2% спрямо съответния период на 2021 г., като единствено Унгария е с по-висок показател и двете значително изпреварват средния за ЕС (3,9%). Всъщност поради това двете икономики са сред малкото, при които през посочения период покупателната способност се повишава, докато средно за ЕС спадът е 4,3% (4,1% спад в еврозоната).

Една специфика на българските пазари обаче също не трябва да се пропуска. Наличието на множество монополни и олигополни структури също е важен фактор за постоянното покачване на цените. Конкуренцията на местния пазар изглежда не въздейства достатъчно, за да натиска цените надолу. Пример за това беше програмата за отстъпка от 25 ст. на литър гориво, която веднага доведе до увеличение със същия размер на цените на бензиностанциите, което означава, че ползите от нея бяха за веригите и останалите участници преди тях по веригата, но не толкова за потребителите.

Международни сравнения

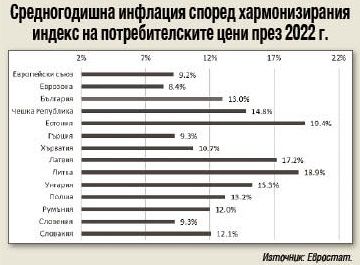

Сравненията в рамките на Европейския съюз са на базата на хармонизирания индекс на потребителските цени. Според него средногодишната инфлация в България през 2022 г. е 13%, докато за ЕС този показател е 9,2%, а за еврозоната - 8,4% (значително над 2% според мандата на ЕЦБ). При сравнението с показателите на страните, които са по-близо по равнище на доходи и цени до България обаче инфлацията в България е по-ниска. Така средният (непретеглен) темп на инфлация за Чешката Република, Естония, Гърция, Хърватия, Латвия, Литва, Унгария, Полша, Румъния, Словения и Словакия е 13,8%. Инфлацията в България е близка до тази в Полша - значително по-голяма икономика, със собствена парична политика и достъп до енергия от традиционни източници.

В контекста на международните сравнения е и критерият за стабилност на цените за оценка на степента на номинална конвергенция. Тук ситуацията към края на 2022 г. изглежда неблагоприятна. Трите страни с най-добро представяне по отношение на ценовата стабилност са Франция (5,9%), Малта (6,1%) и Финландия (7,2%). Ако се вземе предвид аргументацията при определянето на критерия за оценката на Хърватия, то Малта отпада и вместо нея трябва да се включи Ирландия или Швеция с 8,1%. Това означава, че референтната стойност като средноаритметична от трите плюс 1,5 процентни пункта е приблизително 8,6%. Така България все още е далеч от изпълнението на този критерий.

Инфлацията е важна, защото намалява реалните доходи на населението. Несигурността относно бъдещите цени също така затруднява бизнес планирането и поради това въздейства негативно върху инвестиционния процес. Именно поради тези свойства на инфлацията тя представлява основна задача на централните банки, тъй като стабилните цени са необходимо (но не достатъчно) условие за по-висок икономически растеж. Очакванията за настоящата година са за забавяне на инфлацията поради високата база от 2022 г. Вероятността за изпълнение на критерия не е висока, освен ако не се приложи “творчески” подход при неговото изчисляване.

Труд

Труд

Коментари

Регистрирай се, за да коментираш