Автор:

Стефан Кючуков

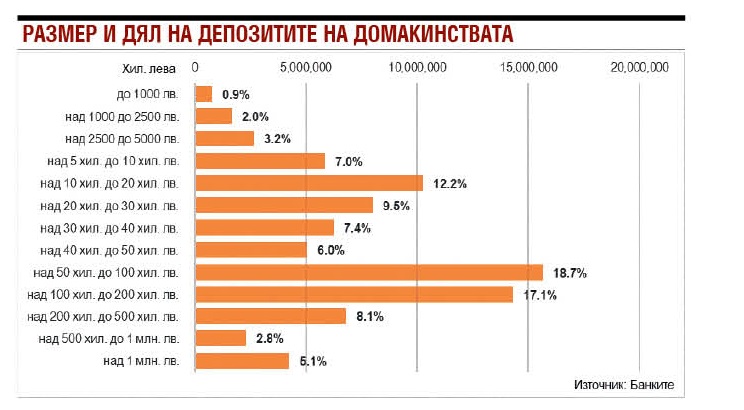

Най-малките влогове намаляват

Всяка седмица в страната се появяват по още шест души, които могат да се похвалят, че имат над 1 млн. лв. на депозит в банка. През второто тримесечие на годината депозитите на граждани с над 1 млн. лв. в тях нарастват със 77 броя и към края на юни достигат рекордните 1595 броя, показват данни на БНБ. В тези милионерски депозити има общо над 4,2 млрд. лв.

В рамките на година депозитите на милионери се увеличават с 271 броя, или с над 20 на сто. А общият размер на средствата в милионерските депозити нараства с над 607 млн. лв. Депозитите с над 1 млн. лв. са на трето място по ръст в рамките на година. Най-бързо се увеличават влоговете на граждани със суми между 200 хил. лв. и 500 хил. лв. в тях, показват данните на БНБ. В рамките на година тези депозити се увеличават с над 26 на сто и вече надвишават 24 хил. броя. На второ място по ръст на депозитите на граждани със суми между половин и един милион лева – за година те се увеличават с 24 на сто.

Данните на БНБ показват, че най-бързо нарастват парите в големите депозити на граждани. При влоговете с по-малки суми също има увеличение, но е значително по-малко в сравнение с влоговете със над 200 хил. лв. в тях. А при някои от най-малките депозити дори има спад – както на броя им, така и на общата сума на спестените средства. Това показва, че гражданите трупат спестявания в банките, но увеличението на парите е доста неравномерно. Средствата на хората с големи депозити нарастват значително по-бързо от парите на хората с малки суми в банките.

Например броят на депозитите със суми между 100 хил. лв. и 200 хил. лв. в рамките на година нараства с 13,2%, а общата сума на средствата в тези влогове се увеличава с 12,5%. Това е двойно по-малък ръст от броя на депозитите със суми между 200 хил. лв. и 500 хил. лв. и от увеличението на общия размер на средствата в тях. При по-малките депозити на граждани със суми между 10 хил. и 20 хил. лв. увеличението е още по-малко – броят им нараства с 6,4% за година. А влоговете на граждани със суми до 1000 лв., както и със суми между 2500 лв. и 5000 лв. намаляват. Явно хората с най-малки спестявания в банките са принудени да закриват депозити, за да покрият текущите си разходи, докато хората с големи суми в банките продължават да трупат спестявания. В резултат в рамките на година общият размер на депозитите на домакинства нараства с над 9,1 млрд. лв. и към края на юни достига 83,78 млрд. лв. Това представлява ръст с над 12 на сто.

Ситуацията при фирмените депозити е много близка до тази при влоговете на граждани. В рамките на година най-голям е ръстът на бизнес влоговете със суми над 1 млн. лв. в тях. Тези депозити се увеличават с 16,4% и към края на юни са 6221 броя. Общият размер на средствата в тези депозити е над 26 млрд. лв., като това представляват близо 60 на сто от общия размер на фирмените депозити. При фирмените влогове с по-малки суми ръстът е по-малък. Например броят на депозитите на бизнеса със суми между половин и един милион лева нараства с над 10%, а при тези със суми между 10 хил. и 20 хил. лв. ръстът е 4,6 на сто. При малките влогове на фирми със суми до 1000 лв., както и със суми между 2500 лв. и 5000 лв. в тях, има спад, точно както и при депозитите на граждани.

Заемите за луксозни имоти удариха рекорд

Заемите за суми между 500 хил. лв. и 1 млн. лв. нараснаха с над 65% за година. Най-често тези кредити са за покупка на луксозни жилища.

Кредитните милионери станаха 258

Има истински бум при влизането на кредити за покупка на скъпи и луксозни апартаменти, става ясно от данните на БНБ. В рамките на година кредитите на домакинства за суми между половин и един милион лева нарастват с рекордните 65 на сто, или с 912 броя, и към края на месец юни са 2308 броя.

Такива големи кредити хората най-често взимат за покупка на имоти. Само през второто тримесечие на годината ръстът на тези кредити е с впечатляващите 16 на сто. Все повече хора с високи доходи искат да се преместят в по-хубав и по-голям дом, който е на по-добра локация от стария им апартамент. Покупката на луксозен апартамент или къща вече е въпрос и на престиж, разказаха брокери на имоти. Хората не търсят просто квадратура, а определена социална среда. Затова е голям интересът към затворени комплекси ново строителство.

При кредитите за домакинства за суми между 250 хил. лв. и 500 хил. лв. ръстът в рамките на година е с над 52%, показват данните на БНБ. Тези заеми също най-често са за покупка на имоти. Разбира се, еднолични търговци и хора със свободни професии взимат кредити, за да развиват бизнеса си, но преобладаващата част от тези заеми са за покупка на апартаменти и къщи.

Все повече хора взимат кредити в размер над 1 млн. лв. За година кредитните милионери нарастват с над 51%, или с 88 броя, и към края на юни са 258 броя, показват данните на Централната банка. Средният размер на тези кредити е 1,5 млн. лв. Банките биха отпуснали такъв кредит само на човек със стабилни доходи, който може да даде добро обезпечение.

При по-малките кредити за домакинствата ръстът е значително по-малък. Например при заемите за домакинства в размер между 10 хил. и 25 хил. лв. увеличението е само с 5,6%. Най-често тези заеми са за покупка на кола, за ремонт в дома или за обзавеждане. Оказва се, че желанието на хората да живеят в по-уютен дом е основната движеща сила на кредитирането в страната.

При най-малките кредити за домакинствата в размер до 1000 лв. има спад, но тези заеми са над 1,2 млн. броя. Оказва се, че голяма част от българите имат малки заеми, като част от хората имат по два-три кредита. Най-често тези кредити са за покриване на текущи разходи на семейството или за покупка на домакински уреди като хладилник, печка или телевизор.

Банки дават високи лихва на граждани

Редица банки вече дават лихви по спестяванията на граждани.

Някои трезори държат на нулевите лихви

Няколко банки в страната предлагат високи лихви по депозитите на граждани. Имаше период, в който почти всички банки даваха нулеви лихви по депозитите на граждани, някои финансови институции дори спряха да предлагат срочни депозити за домакинствата. Този период вече отмина. Все още има банки с нулеви лихви по депозитите, но хората, които искат да управляват парите си, без да поемат съществен риск, какъвто има при покупка на акции на фондовите борси, могат да държат парите си в банка и да получават лихва.

Много интересни и с висока доходност са спестовните продукти на „Първа инвестиционна банка“. Спестовният продукт „Перспектива” на банката осигурява фиксирана доходност до 5 на сто за година. „Перспектива” осигурява доходност от свободните средства на граждани за период от 24, 36 или 60 месеца, като лихвата на годишна база е съответно 3,5%, 4% и 5%. Минималната сума за откриване за граждани е 100 хил. лв. или 50 хил. евро или долари. „Първа инвестиционна банка“ предлага и депозит „Традиция“ и „Депозит Експрес“. Първият депозит е със срок 24 месеца и лихва на годишна база 1%. Вторият е със срок 24 месеца или 36 месеца, а лихвеният процент на годишна база е съответно 1,50% и 2%. Депозитът се открива единствено през електронното банкиране и мобилното приложение MyFibank.

„ТиБиАй Банк“ предлага депозити за граждани със срок от 3 месеца до 3 години. Като има разлика в предлаганите лихви в зависимост от това дали депозитът е открит през мобилното приложение на банката или в офис. При онлайн откриване на влога лихвите са от 1,20% за тримесечен депозит до 3,20% за тригодишен. При откриване на влога в офис на банката лихвите са малко по-ниски – от 0,55% за тримесечен влог до 3 на сто за тригодишен. Характерно за депозитите на банката е, че в тях може да бъдат довнасяни пари само през първите 30 дни от откриването им.

„Търговска банда Д“ дава лихви по влогове на граждани в размер до 2,30%. Тази лихва е за тригодишен влог и важи при привличане на нови средства в банката, без значение дали са внесени на каса или са получени чрез междубанков превод. Лихвите на банката започват от 1,30% за депозитите в левове, евро и долари със срок шест месеца. По депозитите на банката всеки месец може да бъде довнасяна сума, която не надвишава първоначалната сума, с която е открит депозитът.

Лихвите по депозити на граждани в „ПроКредит Банк“ стигат до 2,25% за тригодишните влогове. Най-краткият срок за откриване на депозит в банката е шест месеца, като лихвата по тези влогове е 1,50%. И при тази банки е без значение дали спестяванията на хората са в левове, евро или долари. Характерно за тази банка е, че всички депозити се откриват заедно с разплащателна сметка, по която хората получавате натрупаната лихва на падежа на депозита.

Няколко различни депозита за граждани предлага и „Пощенска банка“. Депозитът „Растеж“ може да бъде със срок от 18 месеца или 36 месеца. Лихвата по депозита нараства на всеки три месеца. Лихвата по 18-месечния влог е от 0,05% до 1,55%, а по 36-месечния е от 0,01% до 1,50% Банката предлага и срочен депозит "Priority". Предложението е предназначено за клиенти на банката, притежатели на основна разплащателна сметка по програма "Priority by Postbank". Срокът на депозита е 12 месеца, а лихвата е 1%.

Жилищните кредити са по-евтини от миналата година

Ниските лихви по кредитите за покупка на къщи и апартаменти са сред причините за огромния интерес към тях.

Отпуснаха 888 млн. лв. за месец

Жилищните кредити на банките са по-евтини от миналата година, показват данни на БНБ. През юни средният процент на отпуснатите нови заеми за покупка на апартаменти и къщи е 2,52%, при 2,57% преди година.

Годишният процент на разходите (ГПР), който освен лихвата включва и всички такси на банките, по жилищните кредити през юни е средно 2,82%, показват данните на Централната банка. Оказва се, че дори с добавянето на всички такси новите жилищни кредити са по-евтини отколкото миналата година по това време. Ниските лихви по кредитите за покупка на къщи и апартаменти са сред причините за огромния интерес към тях. Само в рамките на месец юни банките са отпуснали жилищни кредити в размер на 888,8 млн. лв. Това е ръст с над 20 на сто спрямо същия месец на миналата година.

Лихвите по потребителските кредити за домакинствата са по-високи от тези по жилищните заеми. Годишният процент на разходите по отпуснатите през юни потребителски кредити е средно 9,53%. Само за месец отпуснатите потребителски кредити са в размер 848 млн. лв.