Автор:

Димитър Чобанов, финансист

Хората използват спестяванията си и трудно ще се справят през зимните месеци

Част от частния сектор не е засегната от кризата

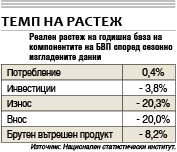

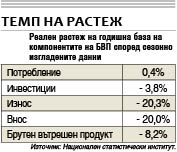

Националният статистически институт оповести официално експресната оценка за брутния вътрешен продукт през второто тримесечие на годината. Месеците в него до момента изглеждат най-тежките от кризата, породена от коронавируса, и размерът на шока е показателен за цялостното развитие през 2020 г. Според сезонно изгладените данни БВП в реално изражение спада с 8,2% на годишна база, което нарежда българската икономика сред по-слабо пострадалите в рамките на Европейския съюз. За сравнение, според данни на Евростат икономиките на ЕС и еврозоната се свиват съответно с 14,1% и 15% на годишна база, като най-силно засегнати са Испания, Франция, Италия и Португалия. Навсякъде е налице спад, макар че за някои икономики липсват предварителни данни.

Какво показват данните

Приносът на отделните компоненти на БВП, според разходния подход, е твърде различен. Трябва да се отчете фактът, че представените данни са сезонно изгладени и използваните агрегати не са адитивни. Въпреки това уточнение, обаче трудно може да се обясни как от представените от НСИ числа за отделните компоненти се достига до крайния резултат за БВП. Още през миналата година, когато все още нямаше криза, надеждността на данните беше поставена под сериозно съмнение. Този въпрос не получи убедителен отговор от ръководството на НСИ, а настоящите данни отново го поставят.

Крайното потребление се увеличава с 0,4% на годишна база, което е силно изненадващо предвид наложената карантина. Затварянето на моловете, ограничаването на капацитета на хипермаркетите от веригите за модерна търговия и на магазините за дрехи, обувки, домакинско обзавеждане и т. н. се съчетава с несигурност относно дохода и заетостта на част от населението. Така е трудно да се достигне предкризисното ниво на потреблението. Според неофициалните сезонно неизгладени данни, спадът е налице и е учудващо по какъв начин процедурата за изглаждане на данни води до противоположен резултат.

Сезонно изгладените данни за инвестициите и по-точно за брутообразуването на основен капитал показват спад от 3,8% на годишна база. Това също е изненадващо малко понижение в сравнение с неизгладените данни, които показват значително по-сериозен срив. Всъщност проблемът с инвестициите не може да се отдаде единствено на настоящата криза. Той е по-комплексен и е резултат най-вече от влошаването на средата за бизнес. Пречки представляват не само регулациите, но най-вече начинът на тяхното налагане, който създава неоправдано високи разходи за бизнеса. Едновременните проверки на няколко регулаторни органа ограничават или дори лишават от управленски капацитет дори и по-големи предприятия за продължителен период от време, което влошава състоянието им. Това е предпоставка за корупция и създава несигурност, която възпира инвестиционната активност.

Макар че са по-добре защитени, чуждестранните инвеститори също се въздържат да вложат своите капитали в страната и предпочитат минимално излагане на риск въпреки наличието на наглед печеливши проекти. Така, според данни на Българската народна банка, през първото полугодие спадът на преките инвестиции в страната е 32,8%, а през второто тримесечие на годината - с 45,5% на годишна база.

Сезонно изгладените данни за износа и вноса са тези, които най-слабо се различават от неизгладените. Тук спадовете са съответно с 20,3% и 20% на годишна база, което изглежда реалистично. Сривът при износа и вноса на услуги е драматичен, но очакван предвид спирането на чуждестранния туризъм и силното ограничаване на международния транспорт през разглеждания период.

При всички основни отрасли се регистрира спад на добавената стойност на годишна база. Най-силно засегната е индустрията, следвана от услугите и селското стопанство. Развитието при индустрията до голяма степен е очаквано предвид данните за краткосрочните показатели като оборота и продажбите в промишлеността и на продукцията в строителството, които отбелязаха силно негативни темпове особено през месеците април и май.

Пазарът на труда

В края на второто тримесечие на 2020 г. спрямо съответния период на 2019 г. броят на наетите лица се понижава със 111,5 хил. Най-голямо намаление в абсолютно изражение е в дейностите хотелиерство и ресторантьорство - с 48,8 хил., в преработващата промишленост - с 31 хил. и в търговията на дребно - с 12,8 хил. Увеличение се регистрира при информационните и телекомуникационните технологии - с 6 хил. души. Относителният спад е най-голям при хотели и ресторанти - с 34,9%, недвижими имоти - със 7,4%, култура, спорт и развлечения - със 7,2%, а най-голямото увеличение е при информационните и телекомуникационните технологии - с 6,3%.

Средната месечна работна заплата се повишава като цяло за страната през второто тримесечие спрямо първото. Понижение е налице при транспорта и логистиката, хотелите и ресторантите, недвижимите имоти, административните и спомагателните дейности и културата, спорта и развлеченията. При останалите икономически дейности заплатите нарастват на тримесечна база.

Няколко фактора освен кризата определят текущото развитие. На практика бюджетният сектор почти не е засегнат от тази ситуация. Заплатите на служителите на бюджетна издръжка бяха повишени през февруари. Имаше забавяне при т. нар. допълнително материално стимулиране, но то не доведе до по-ниски доходи, тъй като сумите вече са изплатени. Пенсиите също нарастват на годишна база. От началото на юли влезе в сила предвиденото в бюджета за 2020 г. повишение, а за периода от август до октомври е предвидено всеки пенсионер да получи допълнително по 50 лв. на месец без оглед на размера на пенсията.

В частния сектор част от дейностите реализират растеж или запазват активността от преди кризата. Освобождаването на по-слабо продуктивни работници от своя страна води аритметически до повишаване на средната заплата за останалите.

Рискове

Немалка част от частния сектор не е засегната от кризата. Тези, които са засегнати обаче, понасят сериозна цена. За хората това намира израз в загуба на работа и доходи, допълнителни трудности при изплащане на сметките и кредитите и изчерпване на спестяванията, ако изобщо има такива. За фирмите липсата на поръчки и оборот означава невъзможност за поддържане на работни места, забавяне и спиране на плащанията към доставчици, персонал и по заеми, силно влошаване на финансовото състояние и фалити.

Според данните на БНБ е налице намаляване на размера и салдата по малките депозити. Това означава, че хората използват спестяванията си, а фирмите се лишават от оборотни средства. Проблемът е, че обикновено пролетта и лятото са сезоните, в които се правят спестявания, за да могат да се изкарат след това есента и зимата. Ако спестяванията се изчерпят предварително и при ограничаване на потока от текущи трансфери от чужбина, възниква въпросът как тези хора ще се справят с традиционно по-високите разходи за отопление и живот през следващите сезони.

При такава ситуация правителството започна да харчи предизборно събраните във фискалния резерв средства с оправданието, че това е реакция спрямо кризата. Само че парите (с някои изключения като тези за хората в неравностойно положение и пенсионерите с ниски пенсии) не се използват за действително нуждаещите се, а за повишаване на заплатите в държавната администрация или се разпределят сред близки до управляващите фирми. Освен това липсва цялостна идея по какъв начин трябва да се въздейства върху икономиката. Стремежът е да се спасяват бизнеси, които кризата е направила неефективни, вместо те да бъдат оставени да фалират, а ресурсите да се пренасочат към по-продуктивна употреба.

Проблемът с липсата на инвестиционна активност не намира решение, като ключово е да се предприемат мерки за подобряване средата за бизнес чрез намаляване на регулаторния натиск, но освен това трябва да се помисли за гаранционни схеми за инвестиционни кредити.

Друго важно необходимо условие за ограничаване на вредите от кризата е запазването на бюджетния дефицит в умерени граници. Не трябва да се допуска кризата да се превърне и във фискална, защото това ще означава значително по-продължителен и по-болезнен от социална гледна точка процес на възстановяване след това.

Очаквания

За момента представянето на българската икономика (-9,8% на тримесечна база) е малко по-добро от прогнозираното от Европейската комисия в актуалната й прогноза (-11,7%). Според тази прогноза обаче през третото и четвъртото тримесечие ще се реализира минимален положителен растеж спрямо второто. Това се случва при сценарий, който не предвижда евентуална втора вълна на ограничителни мерки. Предвид ситуацията с международните пътувания, където спадът на входящия поток от пътници на летищата в Бургас и Варна до края на юли е над 70% спрямо предходната година, повишеният интерес от страна на българските туристи не изглежда достатъчен, за да спаси туристическия сезон. Множество хотели изобщо не отвориха или предвиждат прекратяване на работата далеч преди края на сезона поради липса на клиенти. Съществен принос за провала на туристическия сезон има и непоследователната противоепидемична политика на правителството, която доведе до високи стойности на броя на позитивните случаи при тестването за COVID-19 през лятото, като по този начин създаде опасения сред потенциалните чуждестранни туристи и те отказаха почивките в страната.

От друга страна засушаването на много места се отразява негативно върху селскостопанската реколта. Друг проблем е свързан със затрудненията при реализирането на продукцията на международните пазари и липсата на бази за съхранение. Състоянието при индустрията също не изглежда добро. За момента в преработващата промишленост и комуналните услуги стремежът е да се достигнат нивата от предходната година. Растеж се регистрира в добивната промишленост, но нейният принос не е достатъчен. Позитивни очаквания има също при информационните и комуникационните технологии и сектора на държавно управление. Като цяло сценарият за бързо възстановяване до края на годината не изглежда особено вероятен.

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)