Автор:

Димитър Чобанов, финансист

Очаква се ново вдигане на лихвите

За българската икономика рискът от рецесия, съчетана с все още висока инфлация, се повишава

След тригодишна пауза Федералният резерв (централната банка на Съединените щати) повиши за пръв път основния си лихвен процент с 0,25 процентни пункта. Този ход беше очакван от пазарните участници предвид силното ускоряване на темпа на инфлация в най-голямата национална икономика в света. В тази статия ще разгледам някои от последиците от тази мярка за американската икономика.

Съединени щати

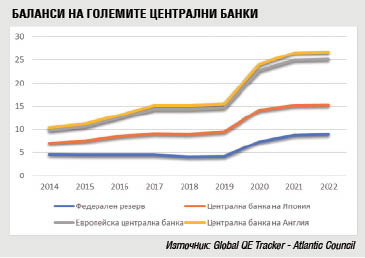

Разширяването на балансите им беше основна цел за най-големите централни банки по света за продължителен период от време. Само през последните 2 години те се увеличиха с 11,2 трилиона долара, което е основата при емисията на пари. В резултат от това се повиши темпът на инфлация по целия свят.

Опитите за омаловажаване на проблема с инфлацията, които след средата на 2021 г. бяха основният елемент от политиката на американската централна банка наред с количествените улеснения, не успяха да променят очакванията на икономическата публика в желаната посока. Реториката на Фед се променяше постепенно като първоначално те отричаха да съществува такъв проблем, след това твърдяха, че това е само временно явление и не са необходими изрични действия.

Междувременно темпът на инфлация се ускоряваше все повече и достигна 7,9% на годишна база през февруари, което е рекордно висока стойност от януари 1982 г. Най-съществен принос имат цените на енергийните продукти. Дори обаче да бъдат отстранени най-силно променливите елементи на индекса на потребителските цени останалите формират т. нар. коринфлация (същинска инфлация), която достигна 6,4% - също най-висока стойност през последните 40 години.

Посочените данни се отнасят за периода преди започването на войната в Украйна, която даде допълнителен тласък на цените, като увеличи глобалната несигурност. Освен това санкциите, наложени срещу Русия, и блокирането на голяма част от украинската икономика действат негативно на някои от пазарите на основни суровини и продукти за крайно потребление.

В крайна сметка Фед повиши минимално основния лихвен процент като новият интервал на колебание е между 0,25% и 0,5%. Тази мярка е съвсем недостатъчна за овладяване на инфлацията, която би следвало да бъде около 2%. Поради това се очакват още няколко повишения през настоящата година.

Междувременно доходността по 10-годишните американски държавни ценни книжа достигна 2,246% и след това леко се понижи. Всъщност тази стойност все още е ниска предвид очакваната инфлация в САЩ през следващата година. Според актуалните прогнози на членовете на управителния съвет на Фед от 16 март най-вероятният темп на инфлация през 2022 г. ще бъде 4,3%. Същевременно средногодишната инфлация до края на февруари 2022 г. е вече 5,7% и продължава да се повишава. Дори при прогнозираната от Фед стойност реалната норма на възвръщаемост (номиналната, коригирана с темпа на очаквана инфлация) на дългосрочните облигации до края на годината ще бъде отрицателна (-2%).

Този факт е показателен за състоянието на паричната политика. Необходими са последващи повишения на основния лихвен процент, които на свой ред ще предизвикат нарастване на пазарните лихви, които ще започнат повече да се приближават до темпа на очаквана инфлация.

Повишаването на лихвените равнища може да се окаже критично поради огромната задлъжнялост на американската икономика, която достига 89,1 трлн. долара. Само държавният дълг към края на февруари е приблизително 30,3 трилиона долара (над 125% от брутния вътрешен продукт). По този начин всяко увеличаване на доходността по този дълг с 0,25 процентни пункта води до нарастване на разходите за обслужване с приблизително 75 млрд. долара годишно (приблизително колкото е БВП на България за 2021 г.). Това обяснява неохотата, с която централната банка на САЩ пристъпи към това повишение.

Самата банка също няма изгода да предприеме такава мярка, тъй като процесът на създаване на пари включва изкупуването на държавни облигации. Те на свой ред се обезценяват, когато общите лихвени равнища в икономиката се повишават. В резултат от това намаляват активите, докато по-голямата част от пасивите не са лихвоносни и не променят стойността си заради тази мярка. Така при по-рязко нарастване на лихвените проценти правителството ще бъде изправено пред затруднения при обслужването на дълга си, докато централната банка може да се окаже на загуба и в краен случай с отрицателен капитал.

Междувременно беше разпространена новината, че петролът, който Саудитска Арабия доставя на Китай, ще бъде изплащан в юани. Тя засяга дългосрочното търсене на американски долари, които са основно средство при международната търговия. Ако търговията, която осъществяват основни износители на суровини и потребителски стоки, както и останалите икономически зони като Европейския съюз и Япония, започне да се фактурира и заплаща все повече в собствените им валути това поставя под съмнение доминацията на американския долар и търсенето му като резервна валута.

Текущо развитие в България

Българското правителство също усети влошаването на конюнктурата на последния аукцион на държавни ценни книжа. Емисията е със стандартен напоследък номинал от 500 млн. лв. Макар че интересът беше сходен с този от предишното отваряне на емисията през ноември 2021 г., постигнатите резултати показват изисквания на инвеститорите за по-висока доходност. Средната цена при настоящото отваряне е 98,29 лв. на 100 лв. номинал при 99,54 лв. при предишното отваряне. Това означава, че при настоящата емисия правителството фактически е успяло да получи с 6,25 млн. лв. по-малко отколкото преди 4 месеца.

На 21 март е предвидена още една емисия с номинал 500 млн. лв. Тя ще бъде със срок до падежа 7 години и 6 месеца. При отварянето є през ноември реализираната среднопретеглена доходност е била 0,49%. Минималната промяна, която може да се получи, е равна на тази от споменатата по-горе емисия (0,42 процентни пункта по-висока доходност), тъй като става въпрос за твърде кратък период след предходната и освен това срокът до падежа е по-дълъг. Така очакваната доходност ще е минимум 0,91% (пазарните прогнози са за около 1,5%, а някои дори достигат до 2%). Дори при най-оптимистичния сценарий реализираното финансиране ще бъде с поне 15 млн. лв. по-малко, отколкото е било през ноември.

По този начин само от две емисии с общ номинал 1 млрд. лв. нереализираното финансиране ще бъде над 21,25 млн. лв. Разбира се, факторите за това са свързани с международната конюнктура, но част от тях са поради решенията на Министерството на финансите. При положение че падежът на емисията на международните капиталови пазари е 26 март, осигуряването на финансирането да се извърши в последния възможен момент не е добра практика. Ако емисиите бяха направени по-рано през годината, резултатите щяха да бъдат по-добри, тъй като темпът на инфлация беше все още по-нисък и ситуацията на международните пазари беше по-благоприятна (не само заради войната в Украйна, която не беше предвидим фактор).

Така заради забавянето от страна на МФ инвеститорите в ДЦК могат да реализират по-висока доходност, което означава, че данъкоплатците са в по-неизгодна позиция. При същите условия на емисиите, ако те не бяха извършени в последния момент, реализираните цени щяха да бъдат по-високи, което означава, че във фискалния резерв щяха да постъпят по-големи суми. Естествено е, когато МФ е изправено пред ситуацията да са му е необходими над 2,44 млрд. лв. за погасяването на номиналната стойност на 26 март, това да стимулира инвеститорите да поискат по-висока доходност.

Дори при тази ситуация ще бъде необходимо около 1,48 млрд. лв. от фискалния резерв да бъдат използвани за погасяването на тези задължения. Вероятно по-късно през годината ще бъдат реализирани допълнителни емисии (включително и на международните капиталови пазари), но дори войната да не е фактор тогава повишаването на основните лихви от Федералния резерв и евентуално от Европейската централна банка и продължаващото поддържане на висока инфлация ще доведат до все по-неблагоприятни условия (тоест по-висока изискуема доходност и по-малко реализирани средства от емисиите). Изборът на момент на емисията зависи изцяло от МФ и резултатите от тях ще бъдат негова отговорност.

Заедно с това темпът на инфлация според официалните данни на Националния статистически институт вече е 10% на годишна база през февруари. При малко по-тясна потребителска кошница спрямо общия индекс обаче темпът става дори по-висок. Тези данни са преди започването на войната и за съжаление тя заедно със санкциите спрямо руската икономика ще допринесат за още по-висока инфлация. Това дава основание да се повиши прогнозата за инфлацията, която може дори трикратно да надвиши заложената в държавния бюджет (5,6%).

Ще има ли рецесия?

В случая е важен и сигналният ефект от повишаването на основния лихвен процент - така Фед признава, че няма друга алтернатива за борба с инфлацията. Подобно увеличаване на основните лихвени проценти при силната задлъжнялост в момента в целия свят би могло да допринесе за силно забавяне на икономическия растеж и евентуално рецесия. Макар че понастоящем темпът на растеж в Съединените щати е относително висок, той не е устойчив и е възможно бързо да се понижи. Вероятно останалите централни банки (най-вече ЕЦБ) ще последват Фед с тази политика.

Така пред тях ще възникне сложна задача - как да балансират между понижаването на прекалено високата инфлация спрямо целевата и забавянето на икономическата активност, което ще причини и социални последици - загуба на работни места и на доходи. Заедно с поскъпването на хранителните продукти, горивата и останалите стоки и услуги това ще означава намаляване на покупателната способност и стандарта на живот на големи групи от хора както в пряко засегнатите икономики, така и в основните им партньори. Така и за българската икономика рискът от рецесия, съчетана с все още висока инфлация, се повишава.

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)