Автор:

Красен Станчев

(продължение от миналия брой)

“Най-високата” цена

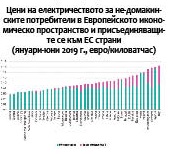

Като илюстрация на „факта“, че цените на електричеството са най-високи заради „американските централи“ „Ей и Ес - 3С Марица изток 1“ (МИ1) и „Контур Глобал Марица изток 3“ (МИ3) е приведена Графика 1 за търговията „ден напред“ на Българската независима енергийна борса (IBEX).

Числата са коректни. През 2019 г. тази търговия наистина е с най-висока цена в България (и Гърция).

Числата са коректни. През 2019 г. тази търговия наистина е с най-висока цена в България (и Гърция).

Но има подробности.

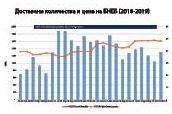

Не е отчетено, че пазарът „ден напред“ „изчиства“ количества електроенергия, останали извън дългосрочните договори, сключени „на гише“ (ОТС). Посочените в в картината обеме са около 30% от изтъргуваните количества. Тази особеност е отчетена в Графика 2.

Цялата търговия се отчита след 2018 г. Графика 2 показва, че средната цена е по-ниска от тази на „ден напред“ с около 10% за дълъг период от време.

Цялата търговия се отчита след 2018 г. Графика 2 показва, че средната цена е по-ниска от тази на „ден напред“ с около 10% за дълъг период от време.

Понеже от т. г. IBEX e вече част пазара на ЕС, трябва да има сравнение с подобна борса, от която може за се пазарува, например унгарската (HUPX)...

Динамиката на цените „ден напред“ е на практика една и съща, след март 2019 г. За предишната част от периода тя е със средно около 10% по-висока в Унгария, включително през студения януари на 2019 г.

Динамиката на цените „ден напред“ е на практика една и съща, след март 2019 г. За предишната част от периода тя е със средно около 10% по-висока в Унгария, включително през студения януари на 2019 г.

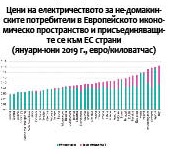

Ако сравним цените за индустриалните потребители (тъкмо те трябва да се цитират в депешите против МИ1 и МИ3), през първата половина на 2019 г. (наличните данни на Евростат), положението се вижда от Графика 4.

Конкурентност

Конкурентност

Само в Ирландия, Дания, Финландия, Швеция и Чехия цената е по-ниска от тази в България. В последните три тя е на практически същото равнище през 2019 г. Във възванието на АИКБ се казва, че позоваването на тези данни на НСИ и Евростат е „абсолютно неверно“.

След влизането на тези ТЕЦ в експлоатация износът от добивната и машиностроителната промишленост на България расте и е вторият по значимост фактор във формирането на БВП.

Проблем с конкурентността няма, ако има причините са другаде.

От 2008 до 2019 г. цената на електроенергията за домакинствата в България се покачва от EUR 0.071 до 0.099. За същия период, през 2008 г. цената за небитовите потребители е с 27.5% по-ниска от тази за домакинствата, но през 2019 г. - с 11.42% според НСИ.

В страните, планиращи преструктуриране на електроенергетиката на не-въглеродни релси съотношенията са други. Цената за небитовите и промишлени потребители е много по-ниска, защото те участват във вериги на добавената стойност. Например в Германия през 2019 г. цената за тях е по-ниска от цената за небитовите в България - EUR 0.0855, но е 3.6 пъти по-ниска от тази за домакинствата.

У нас политиката за поддържане на ниско съотношение между цени на тока за домакинства и индустриални потребители създава трудности с финансирането на технологични нововъведения и в енергетиката, и в промишлеността.

Политика като тази в Германия има следните положителни икономически последици:

- позволява по-ниски разходи по прехода по-малко карбон;

- стимулира домакинствата да спестяват, а обслужващите ги да им доставят по-енергоспестяващи уреди и/или услуги;

- по-малоимотните домакинства не финансират потреблението на ток на по-заможните;

- цените позволяват на производителите сами да финансират преструктурирането.

Цените за домакинствата

Очаква се съчувствие от страна на публиката към посланията за прекратяване на договорите с „американските централи“. Но зя тях проблем като чели няма.

Според преглед на цените на електричество от април 2019 г. на Института за енергиен мениджмънт (ИЕМ), за периода от 2007 г. до 2018 г. за България може да се смята за доказано следното:

- Цените на електроенергия се увеличават с около 1/5 по-малко отколкото цените на другите стоки и услуги;

- Няма отрицателни ефекти върху потреблението (което се доказва и от динамиката на разходите за храна);

- Цените на електропроизводство се качват, на мрежовите услуги падат (най-високо равнище е през 2012 г. - 194 лв./мегаватчас);

- Регулираните цени за периода юли 2018 - юни 2019 г. са с 6 лв./мегаватчас по-ниски от цените през 2012 г.

На тези и други основания Иванка Диловска смята, че през следващите години цените на електроенергията със сигурност ще растат само нагоре.

„Големите печалби“

Обвинението в непорядъчност прерасна в подозрение за алчни печалби.

По тази тема също има някои важни, но пропуснати подробности.

Чистата им печалба не е фиксирана, зависи от управлението им. При договорни ограничения като при МИ1 и МИ3 други чуждестранни инвеститори в енергетиката не следва да се очакват. Перспективно е само да получаваш кръстосани привилегии като ТЕЦ „Варна“. (На него обаче работодателските организации и КНСБ не обръщат внимание).

МИ1 и МИ3 се сравняват с предприятия (при коректно посочени данни от отчетите в Търговския регистър), които не изплащат инвестиции. Коректната сметка би трябвало да бъде направена по показателя възвръщаемост върху активите - точно за това са договорите с двете централи.

Тогава би се оказало, че:

- И двете фирми наистина са сред 20-те най-големи в страната според показателя размер на активите в класацията „Капитал Топ 100“;

- МИ1 се нарежда на 9-то място по активи (1 968 млн. лв.), МЕ3 се нарежда на 20-то място (962 млн. лв.);

- МИ3 е на 8-мо място (10.03%), а МИ1 е на 21-во място (4.79%) според показателя възвръщаемост на активите, докато средният размер е 4.16%;

- По-печеливши от МИ3, често със значително по-скромни активи, са Теленор България, Евро Геймс Технолоджи, Солвей Соди, Хювефарма, Аурубис България, Арсенал, Фрапорт Туин Стар Еърпорт Мениджмънт;

- По-напред от МИ1 са Енерго-Про мрежи, Ромфарм Компани, Агрополихим, Асарел Медет (с 40% по-малки активи), Джамбо ЕС. Б, ДП „Ръководство Въздушно движение“ (подобно на Асарел), БТК (25% по-малки активи, изплатени), БЕХ (с 2.5 пъти по-големи активи), Тракия Глас България (2.5 пъти по-малки активи), Софарма, Кауфланд България и АЕЦ „Козлодуй“ (1.7 пъти повече активи, вече изплатени).

Подобен анализ бе представен през ноември и от проф. Георги Касчиев. Следва да се имат предвид и други показатели:

- По оперативна печалба (или EBITDA - „приходи преди данъци, такси, лихви и амортизации“) за 2018 г. двете компании са съответно на 5 и 7 място сред водещите 300 компании в България (при съответен спад от 10% и 8% спрямо предишната година).

- По показателя „възвръщаемост на капитала“ (return on equity) те показват най-добро за икономиката на България равнище на финансово управление, съответно с 13% и 30%.

От тези данни могат да се направят два категорични извода: 1. няма никакъв намек за „грабеж“ (възвръщаемостта е положителна) и централите се управляват добре, и 2. двете предприятия редовно изплащат заеми и амортизират изградените съоръжения от своята оперативна печалба (което се отразява и в нейното свиване от 2017 г. към 2018 г.). Когато сравняваш само първия показател (EBITDA) и не отчиташ възвръщаемостта върху активите, както прави АИКБ, може да се получи, че печалбата е „огромна“. Това е по-скоро за заблуда на не разбиращата финансови отчети публика.

(продължение в следващия брой)