Автор:

Труд

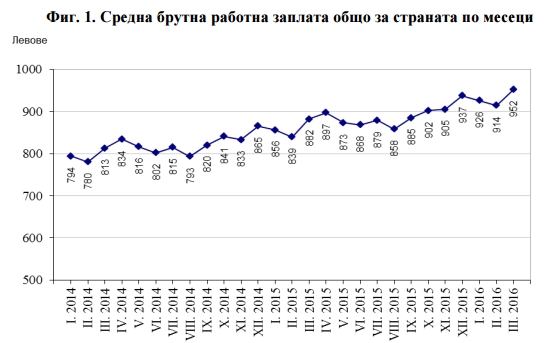

През първото тримесечие на 2016 г. средната месечна работна заплата e 931 лв. и нараства спрямо четвъртото тримесечие на 2015 г. с 1.7%, съобщиха от Националния статистически институт. Средната брутна месечна работна заплата за януари 2016 г. е 926 лв., за февруари - 914 лв., и за март - 952 лева.

Спрямо същия период на предходната година средната месечна работна заплата през първото тримесечие на 2016 г. в обществения сектор нараства с 6.0%, а в частния сектор - с 9.2%.

Икономическите дейности, в които е регистрирано най-голямо увеличение на средната месечна работна заплата, са „Професионални дейности и научни изследвания” - с 13.5%, „Търговия; ремонт на автомобили и мотоциклети” - с 5.6%, и „Култура, спорт и развлечения”- с 4.8%.

На годишна база средната месечна работна заплата нараства с 8.4%, като най-голямо e увеличението в икономическите дейности „Професионални дейности и научни изследвания” - с 16.0%, „Операции с недвижими имоти” - с 11.8%, и „Административни и спомагателни дейности” - с 10.7%.

Икономическите дейности с най-високо средномесечно трудово възнаграждение на наетите лица по трудово и служебно правоотношение през първото тримесечие на 2016 г. са: „Създаване и разпространение на информация и творчески продукти; далекосъобщения” - 2 125 лева; „Финансови и застрахователни дейности” - 1 639 лева; „Производство и разпределение на електрическа и топлинна енергия и на газообразни горива” - 1 602 лева.

Най-нископлатени са били наетите лица в икономическите дейности: „Хотелиерство и ресторантьорство” - 576 лева; „Други дейности” - 642 лева; „Административни и спомагателни дейности” - 712 лева.

Наетите лица по трудово и служебно правоотношение към края на март 2016 г. се увеличават с 58.1 хил., или с 2.6%, спрямо края на декември 2015 г., като достигат 2.28 милиона.

Най-голямо е увеличението в селското, горско и рибно стопанство (12.6%) и административните и спомагателните услуги (10.9%), а най-сериозно намаление се отчита в строителството и добивната дейност.

-2-thumb-715x402.webp)