Автор:

Проф. Ганчо Т. Ганчев

Има ли рискове да регистрираме икономически спад под средното равнище в ЕС

Основният инструмент си остава лихвения процент, при който банката рефинансира търговските банки в еврозоната

Парично-кредитната политика на Европейската централна банка претърпя значителна еволюция в сравнение с кризата през 2007-2008 година. Проблемът е в това, че ЕЦБ има тясно формулиран мандат- банката е задължена да поддържа инфлацията в еврозоната под 2% годишно, като такива параметри, като пълна заетост и икономически растеж, не са включени в официалните цели на европейската кредитна институция.

Парично-кредитната политика на Европейската централна банка претърпя значителна еволюция в сравнение с кризата през 2007-2008 година. Проблемът е в това, че ЕЦБ има тясно формулиран мандат- банката е задължена да поддържа инфлацията в еврозоната под 2% годишно, като такива параметри, като пълна заетост и икономически растеж, не са включени в официалните цели на европейската кредитна институция.

Под ръководството на Марио Драги, както и сега при мандата на Кристин Лагард, монетарната политика на ЕЦБ принципиално промени своя характер. ЕЦБ фактически трансформира своя мандат, макар формално целта на политиката на банката да си остава поддържането на инфлацията под целевото равнище. Банката се старае да използва наличните монетарни инструменти с цел стимулиране на икономическия растеж и облекчаване финансирането на държавните дългове. Основният инструмент на политиката на ЕЦБ си остава лихвения процент, при който банката рефинансира търговските банки в еврозоната. При ниска инфлация или дефлация, този процент често клони към нула.

При това обаче съществен ограничител се оказа т. нар. нулева граница на монетарната политика. Проблемът е в това, че ЕЦБ не може да понижи лихвения процент значително под нулевото равнище. При отрицателни лихви по свръх резервите си в централната банка, търговските банки, като и другите финансови и нефинансови институции, могат да трансформират ликвидните се резерви в кеш, което позволява избягването на заплащането на отрицателни лихви. Това, което прави все пак възможно прилагането на отрицателни лихвени проценти, е фактът, че поддържането на значителни кешови резерви предполага високи допълнителни разходи.

Така или иначе, ограниченията, свързани с лихвеното равнище налагат прилагането на неконвенционална монетарна политика. Ядрото на последната представляват т. нар. количествени облекчения. Целта на неконвенционалната политика е вкарването на ликвидност в икономиката чрез изкупуването на държавни и корпоративни ценни книжа. Тъй като тези операции на открития пазар засягат както краткосрочни, така и дългосрочни финансови инструменти, те влияят върху лихвената структура на кредитните пазари, т.е. променя се съотношението между лихвите по дългосрочните и краткосрочните заемни средства. От своя страна, лихвената структура е свързана с динамиката на икономическите процеси. При нормален, равновесен икономически растеж, дългосрочните лихви са по-високи от краткосрочните. В условията на неконвенционална монетарна политика е възможно лихвената структура да се обърне, като краткосрочните лихви могат да превишават дългосрочните. Обратната структура обаче често е свързана с очакването на кризисни явления в икономиката.

Прилагането на неконвенционална парична политика води до това, че лихвеният процент, прилаган от ЕЦБ, не е достатъчно показателен за насоката и интензивността на прилаганите мерки. Налага се изчисляването по специална методология на имплицитен лихвен процент, който да отразява истинската интензивност на прилаганата политика. Това е лихвеният процент, който би съществувал, ако не бяха ограниченията, свързани с долната нулева граница. Симулациите показват, че този неявен лихвен процент е значително по-нисък, т.е. „по-отрицателен“ от официално прилагания лихвен процент на ЕЦБ. Това означава, че политиката на Европейската централна банка е на практика по-действена, отколкото може да се съди по официалните данни за прилаганите лихвени равнища.

Същевременно, ЕЦБ се опитва да преосмисли своя мандат като се опитва да реинтерпретира своята лихвена политика. Една от насоките на преориентация на политиката на ЕЦБ е т.нар. симетрична монетарна политика. Идеята е, че банката трябва да провежда активна монетарна политика не само при наличието на инфлационни напрежения, тласкащи инфлацията над целевото равнище, но и при спадане на инфлация под целевите два процента. Такава симетрична политика означава, че при интензивна дезинфлация (намаляване на темповете на инфлация) или дефлация, централната банка следва да се стреми да ускори нарастването на цените до целевото равнище. При активна симетрична политика, дори без нарушаване на мандата на банката, обвързан единствено с инфлацията, ЕЦБ може да влияе активно на върху заетостта и цикличната позиция на реалната икономика, което позволява фактическо разширяване на целите на монетарната политика без формално нарушаване на мандата на банката.

Обикновено политиката на ЕЦБ се разглежда като неутрална по отношение състоянието на българската банково-кредитна система поради неутрализиращото влияние на валутния борд. Все по-силното интегриране на българската икономика в ядрото на икономиката на ЕС, а именно еврозоната, както и вследствие формалното влизане на България във Валутно-курсовия механизъм II, влиянието на политиката на ЕЦБ върху българския кредитен пазар се засилва. В тази посока действа и обстоятелството, че голяма част от водещите български банкови институции са дъщерни дружества на банки, функциониращи в еврозоната.

Въздействието на политиката на ЕЦБ може да се проследи главно по две линии. Първо, състоянието на междубанковия кредитен пазар и второ, лихвената структура на кредитите, отпускани към небанковия сектор.

Българският междубанков кредитен пазар замества фактическото отсъствие на функцията кредитор от последна инстанция, която в условията на валутен борд не може да се реализира от БНБ. При наличието на временен недостиг на заемни средства банките покриват своите потребности чрез привличането на ресурси от междубанковия пазар. Тъй като българският лев е привързан към еврото с фиксиран валутен курс и при наличието на свободно движение на капитали и обвързаност между дъщерните банки в България и централите в еврозоната, междубанковият пазар не може да не повтаря основните тенденции, характерни за паричния пазар в еврозоната, пазар силно повлиян от политиката на ЕЦБ.

От друга страна, неконвенционалната парична политика въздейства не само върху лихвените проценти на паричния пазар, но и върху дългосрочната доходност на заемните средства. Това се изразява в понижаване на лихвите по дългосрочните заеми.

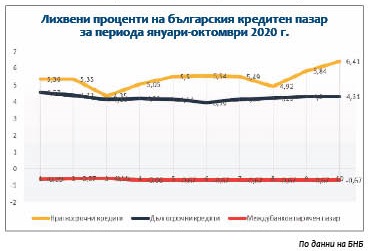

На приложената графика са представени лихвените равнища на междубанковия паричен пазар, както и лихвите по краткосрочните и дългосрочните кредити, прилагани от търговските банки в България.

Както се вижда, лихвените проценти на междубанковия пазар са устойчиво отрицателни, което отразява състоянието на паричния пазар в еврозоната.

Не по-малко интересно е състоянието на кредитния пазар, засягащ предоставянето на заемни средства към небанковия сектор. Практически през целия разглеждан период лихвената структура е нетипична- лихвите по дългосрочните кредити са по-ниски от тези по краткосрочните. Тази разлика към края на илюстрирания период надхвърля два процентни пункта. Подобна лихвена структура не може да бъде обяснена без отчитане на неконвенционалната парична политика на ЕЦБ.

Трябва да се вземе предвид още едно обстоятелство. По принцип икономическата теория предполага, че при обратна лихвена структура следва да се очаква в една или друга степен кризисно развитие на икономиката. Емпиричните изследвания за икономиката на България потвърждават тези теоретични очаквания за кризисните периоди 1996-1997, 2007-2009 г. както и за други периоди на икономическа нестабилност.

Следователно, състоянието на кредитния пазар в края на 2020 г. може да се разглежда и като предиктор на очаквано свиване на икономиката в началото на 2021 година.

Това свиване, предвид въздействието на пандемията, свързана с COVID-19, върху икономиките на страните от еврозоната, както и върху българската икономика, не е изненадващо. Това налага обаче по-тясна координация на мерките на икономическата политика провеждана у нас с тази в еврозоната, включително с мерките прилагани от ЕЦБ.

В частност, действията на ЕЦБ в областта на макропруденциалната политика и противодействието срещу натрупването на „лоши“ кредити от банковите и небанковите институции ще имат пряко отражение у нас предвид присъединяването на България към банковия съюз.

От друга страна, фискалната политика на България като инструменти и относителна интензивност трябва да следва това, което се прилага в еврозоната. В противен случай България рискува да регистрира икономически спад под средното равнище в ЕС.

-2-thumb-715x402.webp)