Автор:

Проф. Боян Дуранкев

Основното предизвикателство пред периода 2027–2030 г. и отвъд е възстановяването на връзката

между приходи и разходи

В предишната публикация направих анализ само на динамиката на пенсионната “сметка” на България за периода 2021-2026 г. Доказах, че разходите са надхвърлили динамиката на БВП и на приходите от осигуровки. Това не означава непременно, че увеличението на пенсиите досега е било неправилно – то беше мотивирано от високата инфлация и ниските пенсии. Но от гледна точка на финансовата устойчивост възниква въпросът дали системата може трайно да поддържа разходи, които растат по-бързо от собствените ѝ приходи. Именно този въпрос стои в основата на дебата за пенсионната реформа.

Първият въпрос е дали може пенсионната система сама да се балансира? Това е наистина „интересният“ въпрос — защото резултатът е контраинтуитивен, понеже дори при много високи осигуровки системата трудно може да се самобалансира.

Ще го изведем строго и количествено (в лева, понеже изходната база е в такава валута, но лесно може да се преизчисли в евро). Изходна точка е сегашната реална пенсионна система (2024–2026). Приблизително са налице необходими средства за пенсии около и над 22 млрд. лв., а насреща са осигурителните приходи от около 13 млрд. лв. Обратно казано, самофинансирането е около ~60%, а дефицитът – около 40%.

И сега да попаднем в капана на дистопиите, но обичан от света на „бизнеса“.

Какво трябва да се компенсира, за да се самофинансира системата? Необходимото увеличение на приходите е (22-13) около 9 млрд. лева. Това означава се са необходими 70% повече приходи.

Какво означава това за осигурителната ставка? Текущата е приблизително 19,8% за пенсии, но за баланс ще трябва да се повиши на 33-34% върху дохода за пенсии.

Но ако ставката се вдигне до към 34%, ще се премине към масово укриване на доходи, преминаване към дивиденти, намаляване на заетостта или (най-простичко) изнасяне на дейности в други страни с по-благоприятни данъчни системи. най-вероятно реалният ефект ще намалее с 20–40%. Така че ако отчетем поведенческите реакции, необходимата ставка ще литне към 45-50% върху дохода.

Защо резултатът е толкова висок? Защото България е една от много страни, постигнали успешно демографска катастрофа. От една страна, делът на работещите намалява; от друга страна, коефициентът на заместване е отрицателен; от трета страна, много трудоспособни български граждани бягат към по-развитите страни, търсейки по-добри условя за труд и живот.

Големият извод (от икономическа гледна точка) е че пенсионната система не може да се самофинансира само чрез осигуровки! Защото системата е структурно небалансирана, не просто недофинансирана.

Невъзможността да се самофинансира пенсионната система ни препраща към анализ на възможностите на „трикракото столче“: умерени пенсионни вноски, умерен ръст на пенсиите и системни бюджетни трансфери.

Впрочем, това е текущият модел. И той не е наложен политически, защото – както показахме по-горе, дори радикално увеличение на осигуровките не решава проблема без промяна в разходите и бюджетни трансфери.

Оптималното решение (при балансиран сценарий) предполага промени в следните посоки:

1. Умерено увеличаване на осигуровките. Оптимумът е от +3 до +5 процентни пункта (до около 23–25%). Ефектът ще е двустранен: приходите ще нараснат 15–25%, но ще предизвикат ограничени негативи за икономиката.

2. Постепенно повишаване на пенсионна възраст. Оптимумът е с ръст от 2–3 години за следващите 10–15 години, което означава 2–3 месеца на година. Това е най-силният лост, понеже ще доведе до по-малко пенсионери и повече работещи, т.е. двоен ефект. Особено внимание трябва да се обърне на възможността за по-бързо повишение на пенсионната възраст в „най-облагодетелстваните“ системи. В България разликата в пенсионната възраст между общата система и силовите структури е съществено по-голяма от средното за ЕС. Докато общата пенсионна възраст достига приблизително 64–65 години, служителите в МВР и въоръжените сили често се пенсионират на 50–55 години при стаж около 27–30 години. За сравнение, в държави като Германия, Италия и Испания ранното пенсиониране в полицията и армията обикновено е в рамките на 58–62 години, при обща пенсионна възраст 65–67 години, т.е. разлика от около 5–7 години. Това означава, че в България „преференцията“ е приблизително двойно по-голяма – достига 10–15 години. В комбинация с възможността за последваща заетост, този модел удължава периода на получаване на пенсия и увеличава натиска върху системата, като едновременно намалява броя на внасящите осигуровки и увеличава броя на получаващите я.

3. Ръст на пенсиите строго по швейцарското правило или по-ниско. Т.е., ръстът е на база 50% инфлация и 50% ръст на осигурителния доход; може дори по-консервативно, като индексацията на пенсиите не надхвърля номиналния ръст на БВП.

Общият резултат ще води до подобрение от около 6–8 млрд. лв. годишно, което практически затваря дефицита и стабилизира системата.

Да подчертаем, най-силен ефект няма да има от осигуровките, а от промените в пенсионната възраст и в темпа на растеж на пенсиите

При оптималния баланс, ако си го представим графически, линията на пенсиите се „приближава“ към БВП, а линията на осигуровките – почти достига разходите. „Разтворената ножица“ се затваря.

Това е единственият устойчив коридор към бъдещето, който не срива икономиката, не влошава социално положението и затваря дефицита.

И не е „българско“ изключение от общата практика.

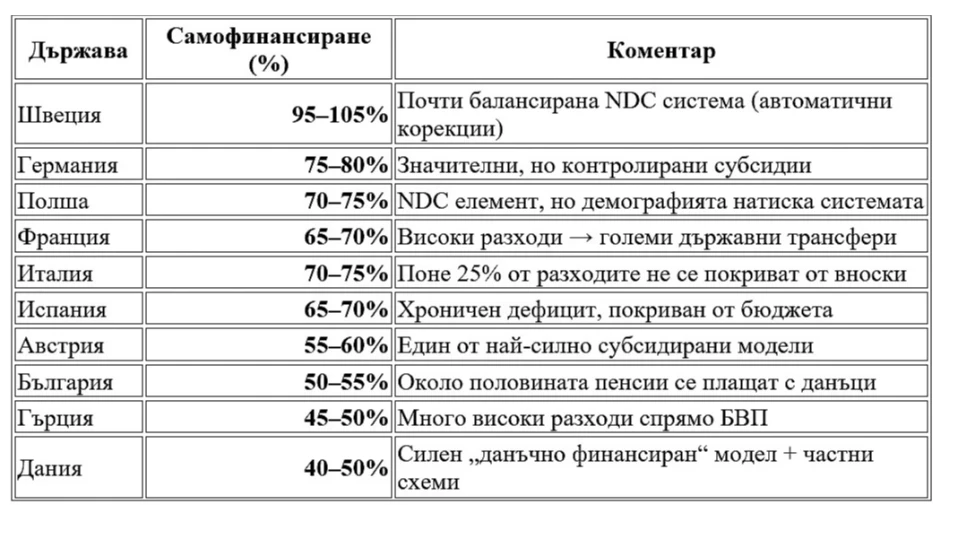

Има ли държави в ЕС, не смее да попита „бизнесът“, в които пенсионните осигуровки покриват изцяло пенсиите и в които не са необходими допълнителни бюджетни трансфери? Краткият и точен отговор е: практически няма държава в ЕС, в която пенсионната система да се самофинансира напълно (100% от вноски) – т.е. без никакъв бюджетен трансфер.

Но има важни нюанси и степени, които трябва да се разграничат. Почти всички страни в ЕС използват разходопокривна система (PAYG), при която текущите вноски финансират текущите пенсии, но при застаряване на населението вноските не стигат. Затова всички системи използват бюджетни трансфери в по-голяма или по-малка степен.

И все пак, да отговорим ясно на въпроса има ли страни с почти пълен баланс? „Да“, но само „приблизително балансирани“. Например, в Германия пенсионната система се финансира основно от вноски, но около 20–25% идват от бюджета. Нидерландия е особен случай, понеже там се получава базова държавна пенсия (от данъци), но се подкрепя от много силни частни фондове, като по този начин публичната система не е самофинансирана, но общата система (вкл. фондове) е стабилна. В Швеция се практикува „натрупване“ (NDC система – Notional Defined Contribution) – това е „виртуално“ (записно) натрупване на средства, които не се трупат реално в индивидуална сметка с инвестиции, а се отчитат счетоводно от държавата или институцията. Тоест, има сметка на ваше име, но парите в нея са теоретични, а не реално инвестирани активи.

Повечето страни развиват пенсионни системи със силна зависимост от бюджета – Франция, Италия, Испания, Гърция и т.н., при които се осъществяват бюджетни трансфери, често 30–50% от пенсиите.

Къде стои България на този фон? При положение че самофинансирането е около 60%, а бюджетният трансфер – около 40%, то оценката е че това е по-лошо от Германия, но по-добро от Гърция, Италия и други страни.

Най-точният извод е че пенсионната система в съвременните държави е и ще е неизбежно смесена – осигурителна + бюджетна.

Това е положението!

Нека тук да изпълним „поръчката“, зададена от МС на РБ – одит и препоръки.

Периодът 2021–2026 г. се характеризира с ускорен и структурно небалансиран растеж на пенсионните разходи. Средният размер на пенсиите нараства с приблизително 150–160%, докато осигурителните приходи се увеличават значително по-бавно – около 85–90%. Това създава устойчива „разтворена ножица“ между приходите и разходите и води до задълбочаване на дефицита в публичното пенсионно осигуряване.

Икономическите фактори (номинален БВП, инфлация и ръст на доходите) не могат да обяснят изцяло този процес. Наблюдава се отслабване на връзката между осигурителния принос и размера на пенсиите, което трансформира системата от правило-базирана към по-дискретно управлявана. Това увеличава краткосрочната социална реактивност, но създава дългосрочна несигурност.

Основните двигатели на този процес са извънредните увеличения, преизчисленията на пенсиите и инфлационният натиск, докато „швейцарското правило“ играе вторична, стабилизираща роля. В резултат, разходната динамика се откъсва от приходната база.

Системата остава структурно зависима от бюджета – със самофинансиране около 50–60%. Това означава, че приблизително половината от пенсионните плащания се финансират чрез данъчни трансфери, което ограничава фискалното пространство за други публични политики.

Към това се добавят и демографските ограничения – намаляващ брой осигурени лица и нарастващ дял на пенсионерите, което прави невъзможно постигането на баланс само чрез промени в осигурителните ставки. Системата е структурно, а не циклично небалансирана.

Това не означава, че ускореното нарастване на пенсиите през периода 2021–2026 г. е било икономически неоправдано или социално неоснователно. Напротив – в значителна степен то беше обективно обусловено и дори закъсняло. България започва този период от изключително ниско ниво на пенсионни доходи, както в абсолютен, така и в относителен план спрямо ЕС, което поставя въпроса не просто за растеж, а за догонваща социална конвергенция.

Ускореното увеличение на пенсиите има ясно социално основание: в условията на висока инфлация и силно изразена подоходна поляризация беше необходимо доходите на по-ниските доходни групи – включително на пенсионерите – да нарастват по-бързо от БВП. Това е стандартна практика в процеса на икономическо сближаване, при който социалните трансфери временно изпреварват общия растеж, за да ограничат неравенствата и социалното изключване.

Наред с това, членството на България в Европейския съюз създава допълнителен натиск за ускорено изравняване на доходите. При едни от най-ниските пенсии в ЕС, бавното и строго пропорционално нарастване би означавало замразяване на изоставането за десетилетия напред. В този смисъл по-бързият ръст на пенсиите спрямо БВП през разглеждания период е част от по-широк процес на реална конвергенция, а не само резултат от вътрешнополитически решения.

Именно тук обаче възниква ключовият въпрос за устойчивостта. Дори когато един процес е социално оправдан, той остава икономически ограничен във времето. Системата не може трайно да поддържа разходи, които растат по-бързо от собствената ѝ приходна база, без да генерира дефицити и зависимост от външно финансиране. Проблемът следователно не е в самото увеличение на пенсиите, а в липсата на синхрон между темпа на социална конвергенция и капацитета на финансиращата система.

Допълнителен, често подценяван фактор за задълбочаването на бюджетния дисбаланс е структурата на данъчната система. България поддържа едни от най-ниските равнища на данъчно облагане в ЕС – както при корпоративните печалби, така и при доходите на физическите лица, а особено при данъците върху дивидентите. Това ограничава възможностите на държавата да компенсира структурните дефицити в социалните системи чрез фискални инструменти.

С други думи, дебалансирането на пенсионната система не е само разходен проблем, а и приходен. Ниското данъчно натоварване върху капитала и високите доходи създава ситуация, при която социалните разходи неизбежно се оказват „недофинансирани“ дори при сравнително умерени нива. Това прехвърля тежестта върху осигурителната система, която по дефиниция има по-тясна база и по-ограничен ресурс.

В този контекст дебатът за пенсионната реформа не може да бъде изолиран от по-широкия въпрос за данъчния модел на икономиката. Ако се цели дългосрочна устойчивост, е неизбежно преразглеждане на баланса между данъчното облагане и социалните ангажименти на държавата. Това не означава автоматично повишаване на всички данъци, а по-скоро по-справедливо и ефективно разпределение на данъчната тежест, така че тя да съответства на реалните нужди на социалната система.

Обобщено, изпреварващото нарастване на пенсиите през периода 2021–2026 г. е едновременно социално оправдано и икономически ограничено. То изпълни функция на догонваща корекция, но същевременно извади на преден план фундаменталния въпрос: може ли една система с ограничена приходна база и ниско данъчно натоварване да поддържа ускорен ръст на социалните разходи без структурна реформа. Именно в този въпрос се корени същинският дебат за бъдещето на пенсионната система.

Да структурираме и синтезираме предложенията:

1. Възстановяване на базираното на правила управление.

Индексацията на пенсиите следва да бъде стриктно обвързана с инфлацията и осигурителния доход, като се ограничат извънредните решения. Възможно е допълнително условие – ръстът на пенсиите да не надхвърля номиналния ръст на БВП. Това ще възстанови вътрешната логика на системата.

2. Умерено увеличение на приходната база.

Повишаване на осигурителните ставки с 2–3 процентни пункта би довело до значимо подобрение на баланса, без да създава силни стимули за укриване. Паралелно следва да се разшири осигурителната база чрез ограничаване на сивата икономика.

3. Постепенно повишаване на ефективната пенсионна възраст.

Дори плавно увеличение (2–3 месеца годишно) има силен кумулативен ефект. Особено важно е сближаването на преференциалните режими с общия режим, където съществуват значителни дисбаланси.

4. Ограничаване на административните изкривявания.

Политиката към минималните пенсии трябва да бъде по-целенасочена. Социалната функция да се реализира чрез добавки и целеви плащания, а не чрез „изтегляне“ на цялата система нагоре.

5. Критична преоценка на втория стълб и алтернативи.

Натрупаният опит показва, че вторият стълб не изпълнява очакваната си функция. Реалната доходност често изостава от динамиката на държавните пенсии, а таксите намаляват нетния резултат. Разделянето на осигурителния ресурс не гарантира по-висок доход, а може да намали ефективността на системата. В количествен план това не означава по-висок общ резултат, а често – по-нисък, поради раздробяване на ресурса.

В този контекст са възможни три подхода:

реформа на втория стълб (по-ниски такси, по-висока прозрачност, реална конкуренция);

гъвкав индивидуален избор на осигурените лица;

алтернативен модел – постепенно пренасочване на ресурса към първия стълб (НОИ).

Последният вариант предполага концентрация на средства в публичната система, по-ниски административни разходи и по-пряка връзка между принос и резултат. Капиталовите схеми могат да останат като доброволен компонент, а не като задължителен.

6. Подобряване на ефективността на първия стълб.

Първият стълб остава системообразуващ и неговата ефективност е критична за устойчивостта. Основните направления за подобрение са:

Засилване на връзката принос–права чрез по-ясна зависимост между внесените осигуровки и размера на пенсията;

Автоматични стабилизатори - въвеждане на механизми, подобни на NDC, които адаптират системата към демографията;

Подобряване на събираемостта чрез дигитализация, кръстосани проверки и ограничаване на сивата заетост;

Разширяване на базата - включване на по-широк кръг доходи (вкл. нетрадиционни форми на заетост);

Контрол върху ранното пенсиониране - ограничаване на прекомерните преференции;

Намаляване на административните разходи чрез централизирано управление и мащабен ефект.

Тези мерки имат висок „възвращаем ефект“ и могат да подобрят системата без рязко увеличаване на ставките.

Дългосрочната устойчивост изисква институционална рамка, която да ограничи дискретните решения. Основните елементи са:

Фискално правило за пенсионната система – например таван на дефицита (като % от БВП);

Автоматични корекции при отклонение (в параметри като възраст, индексация или коефициенти);

Регулярни актуерски прогнози (на 3–5 години) с хоризонт 30 повече години;

Демографски коригиращи механизми – автоматично адаптиране към продължителност на живота;

Прозрачност и публичност на данните – за да се намали политическият цикъл;

Законодателна стабилност – ограничаване на честите и непредвидими промени.

Предвидимостта не означава фиксирани параметри, а ясни правила за тяхната промяна.

И като заключение.

Развитието на пенсионната система през периода 2021–2026 г. показва ясно отклонение от икономическата логика на осигурителния модел. Основното предизвикателство пред периода 2027–2030 г. и отвъд е възстановяването на връзката между приходи и разходи.

Това изисква комплексен подход: дисциплинирана индексация; умерено увеличаване на приходите; реформи в пенсионната възраст; повишаване на ефективността на първия стълб; критична оценка на втория стълб; изграждане на стабилна дългосрочна рамка.

Най-реалистичният сценарий е стабилизация на смесен модел с ясно дефинирани правила, при който бюджетният трансфер остава, но в контролирани и предвидими граници. Ключовият критерий остава един: максимален пенсионен доход при минимален системен риск и висока институционална устойчивост.

-2-thumb-467x263.webp)