Автор:

Стефан Кючуков

Повечето ще загубят, ако прехвърлят парите си в държавното обществено осигуряване

Предстои да стартира изплащането на първите втори пенсии от универсалните пенсионни фондове. Парламентът трябва да приеме правила за изплащане на тези пенсии на хората. Същевременно, през последните месеци, към дейността на пенсионните фондове бяха отправени редица критики. С въпроси топят ли се парите на хората в пенсионните фондове и високи ли са таксите за управлението им, се обърнахме към Даниела Петкова, председател на УС на ПОК „Доверие“ и член на УС на Българската асоциация на дружествата за допълнително пенсионно осигуряване.

- Приключи общественото обсъждане на законопроекта, с който се регламентира фазата на изплащане на пенсии от универсален фонд. Защо е важно да бъдат приети тези текстове?

- Този закон регламентира начина, по който хората, които са осигурени в универсалните пенсионни фондове, ще получат достъп до парите си, натрупани в техните индивидуални партиди. Условието за това, разбира се, е да са навършили пенсионна възраст. За всички хора, особено в периоди на криза, е важно да имат достъп до свеж финансов ресурс, а такъв е наличен в пенсионните фондове. В момента, по банковите сметки на фондовете, тук, в България, са осигурени и налични над 1 млрд. лв. - пари, готови да бъдат изплатени на първите правоимащи. Приемането на закона е необходимото условие, за да стартира изплащането им. Надявам се политиците да намерят време, до края на работата на това Народно събрание, да приключат тази процедура.

- Критиците на универсалните фондове активно говорят за това, че средствата са недостатъчно и че за повечето от жените, които ще се пенсионират първи, ще е по-изгодно да прехвърлят парите си в НОИ? Това така ли е?

- Критиците на капиталовото осигуряване по-скоро искат да попречат на хората да си получат парите от пенсионните фондове. Вероятно е така, защото са наясно, че, след стартиране на плащането, хората ще разберат, че така наречените им критики са неоснователни. Натрупванията в пенсионните фондове се увеличават с всяка следваща година, както от новопостъпили вноски, така и от разпределяната по партидите доходност, което, по правило, се прави всеки ден. До пълния си капацитет капиталовите схеми ще достигнат, когато завърши един цял, нормален по продължителност, период за пенсионно осигуряване, който е 40 години. Сега са минали само 18-19 години, което е наполовина. Успех е, че, въпреки това, универсалните пенсионни фондове са готови и искат да започнат изплащане на натрупаните суми.

- Кои са групите хора, при стартиране на процеса на изплащане, които ще бъдат ощетени, ако се прехвърлят в НОИ?

- На първо място, ще бъдат ощетени онези хора, които нямат необходимия стаж, за да се пенсионират в първия стълб. Това са около 30-35% от първите правоимащи. За тях парите, които ще получат от универсалните фондове, ще са единствените, с които биха могли да разполагат от пенсионната система, докато получат право на някаква пенсия от държавното обществено осигуряване (ДОО). Обикновено, натрупаните суми по партидите на тази група са до 2500 лв. Всеки, който препоръчва на тези хора да си прехвърлят парите в ДОО, всъщност им вреди. Други, около 35%, при настоящите условия, когато се пенсионират, ще получават минималната за страната пенсия. Минималната пенсия е с гарантиран размер и както знаете, от началото на 2021 г., ще бъде 300 лв. Това означава, че за всички, за които бъде изчислена пенсия за осигурителен стаж и възраст под този размер, ще е по-изгодно да не прехвърлят парите си, защото срещу тях отново няма да получат нищо. Тази група хора има натрупвания между 2500 до 8000 лв. Който препоръчва на тези хора да се прехвърлят, също им вреди. Да се вреди умишлено на хиляди хора, защото става въпрос за хиляди, чрез оповестяване на неверни данни за пенсионните фондове и предизвикване на тревожност, даже паника, че трябва да си прехвърлят парите час по-скоро, е доста сериозно действие, за което може да се търси отговорност. Бих искала тук да отбележа, че натрупаните суми, които посочвам, са валидни сега и са ориентировъчни, защото в капиталовото осигуряване натрупаните суми в партидите се променят всеки ден. Прехвърлянето в ДОО е неизгодно и за хората, които получават пенсии на тавана. Ако си прехвърлят парите, а при тях става въпрос за натрупани суми в универсалните фондове и от над 20 000 лв., те ще ги загубят и няма да получат нищо в замяна. Така остават едни около 10%, които, в настоящия момент, имат в партидите си между 8000 лв. и 13 000 лв. При тях, всеки ще трябва да провери и да пресметне кое е по-изгодно за него и да реши сам.

- Ще успеете ли да се възстановите от загубите по време на пандемията и „изядоха ли фондовете над 600 млн. лв.“?

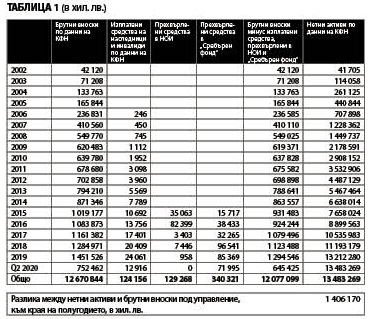

- Въпреки отрицателната корекция, в края на първото тримесечие, вследствие на коронакризата, видно, от данните на КФН, които всеки би могъл първо да погледне и тогава да говори, доходността на фондовете не е спирала да бъде положителна за целия период от 2002 г. досега. В универсалните пенсионни фондове, към края на полугодието, размерът на нетните активи е по-голям от сумата на брутните вноски, преведени по сметките на хората, които се осигуряват в тези фондове. Вижда се, че, в края на първото полугодие, има над 1,4 млрд. лв., които са разпределени, като доход, по сметките на осигурените лица, независимо от негативната доходност в края на първото тримесечие на тази година, която, в края на второто, все още не беше компенсирана изцяло (Таблица 1).

- Защо тогава в медиите беше тиражирана, така обилно, информация за загуби?

- Защото, „експертността“ на тези, които се упражняват по темата, стига до там да изчислят разликата между активите в края на полугодието и активите в началото на годината и да сравнят резултата с размера на постъпилите вноски за първата половина на годината. Ето как изглежда семплият им начин на изчисление: 13 483 269 хил. - 13 212 280 хил. = 270 989 хил. лв, след което сравняват това с постъпилите вноски от 752 462 хил. лв. и правят извода, че липсват 481 473 хил. лв., като е възможно, в края на първо тримесечие, тази разлика да е била и 600 млн. лв., и ето ви гръмки заглавия и всяване на паника сред гражданите. Въпросът е, дали това се прави от незнание или умишлено, с тази цел.

Самият факт, че и към края на първото тримесечие, и към края на второто тримесечие на тази година, независимо от кризи и отрицателни доходности, за кратки периоди, размерът на активите е по-голям от сумата на преведените брутни вноски, означава, че не може да липсва и 1 лв. от вноските, камо ли 400, 600 и т. н. милиони.

Не разбирам, как авторите на подобни текстове не могат да съобразят, че в активите, в началото на годината, освен вноски има включен и доход от всички предходни години и единственото, което може да се каже, във връзка с отрицателната доходност през пролетта, е, че тя е допринесла натрупаният, в минали години, доход да се намали от 2 млрд. с 600 млн. и е станал 1,4 млрд. лв. Ето затова, казваме, че доходността на фондовете не е спирала да бъде положителна.

- Все пак, имаше намаление на активите на пенсионните фондове в края на март тази година, спрямо края на 2019 г. На какво се дължи това?

- Няма инвеститор по света, който всеки ден, месец или година, в продължение на 20 години, да има, за всеки от изброените периоди, положителна доходност. Важното е, дали е положителна доходността за целия период от 20 години, а не за отделни дни или месеци. Така е и с българските пенсионни фондове, но някои се опитват да представят този естествен процес негативно и безотговорно, да всяват паника сред хората. И ето - към днешна дата, цялата отрицателна доходност, в края на първото тримесечие, която беше използвана за това крещене по медиите, вече е компенсирана изцяло, и фондовете от началото на годината вече са с положителна доходност. Да чувате някой от т. н. експерти, изказващи се по темата, в последния месец да е излязъл по медиите, за да каже, също така гръмко, че вече всичко е компенсирано?

- Отново се говори и за размера на таксите, които взимате, високи ли са те и ощетяват ли осигурените? Успявате ли да компенсирате и техния ефект, за да може крайният резултат за клиентите Ви да бъде положителен?

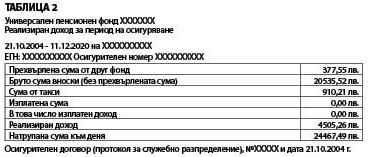

- Последното, което ще коментирам, от показаните данни на КФН, е, че правилният им прочит показва, че всички удържани такси, от сметките на клиентите на УПФ, са изцяло възстановени и практически, осигурените лица не са платили на дружествата нито стотинка. Ако не беше така, не би било възможно сумата на нетните активи да е по-голяма от сумата на брутните вноски. Това е също въпрос, по който чухме много спекулации, защото, ако не са спекулации, е или доста сериозна некомпетентност, от страна на твърдящите, че дружествата направо „ограбват“ осигурените лица, или откровена лъжа. Истината е, че удържаме такси, но после ги възстановяваме и продължаваме да трупаме доход в партидата и така става възможно хората да имат повече налични пари в пенсионния си фонд, отколкото са постъпилите им брутни вноски. Може да видите как изглежда една партида на осигурено лице, за да не съм голословна (Таблица 2).

Нима не е очевидно, че доходността е положителна или това, че таксите са възстановени! Удържани са 910 лв. такси, за 16 год., а, за същия период, лицето е получило доход от 4505 лв., въпреки кризите и през 2008, и сегашната коронакриза.

Искам да попитам, през страниците на вашата медия - кой иска да измами този човек, като го агитира да си прехвърли, в полза на държавата, 24 467 лв. собствени пари сега, които вероятно ще надхвърлят 100 000 лв., през 2042 г., когато лицето ще придобие право на пенсия. И за да не си помисли някой, че сме избрали умишлено такава партида, бих искала да ви уверя, че пропорциите във всички партиди във фонда, в който се осигурява това лице, изглеждат по подобен начин и се различават само по натрупаната сума, доколкото всеки има различен период на осигуряване и различен размер на вноската.

- Все пак се твърди, че таксите на пенсионните фондове не са пазарни?

- И за кой пазар говорим, защото, ако е българския, то е очевидно, че таксите на всички пенсионни фондове са с разлики, допустими за нормална конкуренция, което прави невъзможно твърдението за непазарни такси. Очевидно, твърдящите нещо подобно, имат предвид други пазари, но не прилагат примери за това и така, отново някакво негативно твърдение за 2-рия стълб увисва в публичното пространство без доказателства, а това означава голословно. Нещо повече, в сайта на КФН и тази информация се публикува и е ясно за всеки период каква е цената на услугата. Вашите читатели може да видят една от последните публикувани от КФН информации (Таблица 3).

Видно от информацията на КФН, цената на услугата е ориентирана към 1% от управляваните активи за година, което не е непазарна цена, в областта на инвестициите и в България, и извън България.

Тези данни показват също, че бомбастичните твърдения, че на всеки 1000 лв., се взимат по 100 лв. такси, поставят въпроса за това, доколко „експертите“, които ги тиражират, са способни да пресметнат колко е 1% на 1000 лв. и вместо 10 лв. да го пресмятат като 100 лв., което не е 1%, а 10%. Каквато и да е причината, обаче, това твърдение си остава лъжа.

- Съществува ли риск пенсионните фондове да фалират и тези пари да бъдат загубени?

- Дейността на пенсионните фондове, включително реализираният доход от инвестиции, както и рискът от фалит, се контролират от значителен брой, независими една от друга институции - КФН, банки попечители, одиторски компании, вътрешните контролни органи на мажоритарните акционери. Преди няколко години беше правен преглед на активите от европейския надзорен орган. В нито един резултат от проверките на тези институции, не е отбелязано да има проблеми в пенсионните фондове или да има риск от фалит. Проверките се извършват от високо квалифицирани специалисти, някои от които, на международно и даже на световно ниво. Смехотворно е, след този свиреп контрол, да се появяват някакви „експерти“, които нямат и ден работа в областта на пенсионното осигуряване, още по-малко в областта на инвестициите и всъщност е неизвестно в коя област изобщо са експерти, и да започват да крещят „Булгар, Булгар - Какви са тези международни специалисти, които не съобщават за проблеми в пенсионните фондове. Ние сме по-големи специалисти от тях и заявяваме, че има проблеми“.

- Свидетели сме на многобройни призиви за прехвърляне на средства от втория стълб към първия, а включително и за неговото закриване, какви биха били последствията, ако това се случи?

- Очевидно е, че призивите за масово прехвърляне на собствени средства от 2-ри стълб към държавата са безотговорни и вслушването в тях може да доведе до сериозно нарушаване на интересите на много граждани. Очевидно е също, че тези призиви целят увреждане на бизнеса на пенсионните дружества. Няма да се учудя, ако експертният капацитет на „критиците“ на пенсионните фондове не стига до там, обаче, да си представят и да мислят какво би се случило, ако техните призиви успеят. Пенсионните фондове не раздават кредити, които да очакват да се върнат и нямат задължения, освен по плащанията на бъдещите пенсии. Всички активи са инвестирани и ако утре решат да напуснат всички клиенти, то това не е проблем за платежоспособността на фонда - изтеглят се над милиард кеш от банковата система, разпродава се друг милиард от всички акции от БФБ, както и милиарди левове, инвестирани във всички български държавни ценни книжа, разпродават се и всички активи, инвестирани в чужбина и т. н. Всички получени пари се превеждат в държавния бюджет и приключваме дейността, без фалити, без несъстоятелности. Дали тези разпродажби на инвестиции в България, провокирани от такива необмислени призиви, са риск за финансовата система на страната - да преценят компетентните институции. Същото, но в по-малък мащаб, ще се случи и ако не всички, но значителен брой хора го направят. Хубавото на капиталовото осигуряване е, че, колкото и хора да напуснат, няма проблем да им се преведат парите в бюджета на държавното обществено осигуряване, а за оставащите също няма проблем, защото, в капиталовото осигуряване, няма преразпределение между партидите на отделните лица, както е в солидарното, където всичко е общо и без партиди. И 1000 човека да останат, ще им управляваме парите и ще се борим никой да не нарушава правото им на собственост върху тях, а това, вярваме, че ще им осигури и по-високи пенсионни доходи, от всички останали, които са се подлъгали да си прехвърлят парите в ДОО. Ето защо, пенсионен фонд, за разлика от други финансови институции, не се убива с вестник, пенсионен фонд се убива от политици, но действащи, а не кандидати за такива.

Нашият гост

Даниела Петкова е председател на Управителния съвет на ПОК “Доверие”, член на Управителния съвет на Българската асоциация на дружествата за допълнително пенсионно осигуряване. Тя започва работа в ПОК “Доверие” през 1994 г., като главен счетоводител и последователно заема позициите финансов директор, главен изпълнителен директор и председател на Управителния съвет. Завършила е УНСС.

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-3-thumb-467x263.webp)