Автор:

Димитър Чобанов, финансист

Бюджетният сектор е един от печелившите в кризата

Вместо да се насърчат частните инвестиции, се залага на потребление и внос

Признаци на възстановяване има в строителството

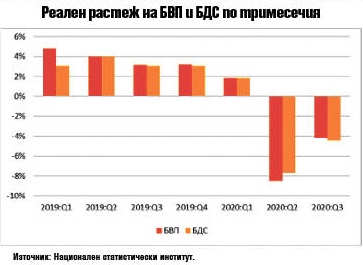

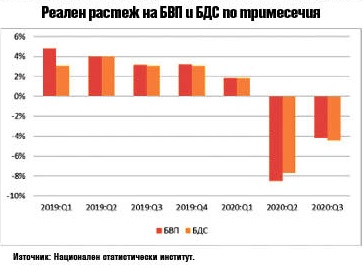

Националният статистически институт публикува предварителните данни за брутния вътрешен продукт. Като цяло се потвърждава информацията от експресната оценка, която показва подобрение през третото спрямо второто тримесечие на 2020 г., но се отбелязва спад спрямо съответното тримесечие на 2019 г. Според сезонно и календарно неизгладените данни на НСИ през третото тримесечие на 2020 г. на годишна база реалният спад на БВП е 4,2%. От началото а годината до края на третото тримесечие спадът на годишна база е съответно 3,9%.

Съвкупно търсене

Потреблението през третото тримесечие реализира сериозен растеж на годишна база. Индивидуалното потребление на домакинствата се увеличава със 7,1% спрямо съответното тримесечие на 2019 г., като компенсира спада от предходното тримесечие. Колективното потребление нараства с 6,3%, като крайното потребление по този начин нараства с 6,7% на годишна основа.

От началото на годината крайното потребление расте с 2,7%, движено основно от колективното потребление - 8,4%, докато при индивидуалното растежът е 2,1%. Като цяло кризата и затварянето на някои сектори през второто тримесечие не се отразяват толкова силно върху вътрешното потребление.

Останалите компоненти на вътрешното търсене обаче не се справят толкова добре с кризата.

Инвестициите, представени от брутообразуването на основен капитал, започнаха да се свиват още през първото тримесечие на 2020 г. - на практика още преди началото на кризата. Това показва наличието на проблеми, които не са текущи, а трайно действащи и са свързани с качеството на средата за бизнес в страната. Така шокът от пандемията се съчетава с вътрешни за българската икономика причини като проблемите със защитата на правото на собственост, нормативната уредба и прилагането ѝ от регулаторните органи и т. н.

През третото тримесечие спадът е 1,4% на годишна база в сравнение с 10,2% и 11,8% съответно през първото и второто. Така общо за първите 9 месеца на годината инвестициите в реално изражение са се понижили със 7,7% спрямо аналогичния период на 2019 г. За ниския размер на инвестициите допринасят и преките чуждестранни инвестиции, които според данни на Българската народна банка към края на третото тримесечие са 729,5 млн. евро при 1 056,4 млн. евро през съответния период на 2019 г. (спад с 30,9%).

Външният сектор е един от най-засегнатите от кризата - трансграничната търговия със стоки, туризмът и транспортът пострадаха сериозно. Така през третото тримесечие износът в реално изражение се понижава със 17,7% на годишна база, като спадът при стоките е 9,4%, а при услугите -35%. Все пак по този начин се бележи подобрение спрямо стойностите през второто тримесечие. Тези обеми се определят най-вече от външното търсене, което все още е слабо. Според данните до края на август при цветните метали (суровини) и храните, лекарствата и козметиката (потребителски стоки) са налице растежи спрямо предходната година, докато сериозен спад има при енергийните ресурси (почти наполовина) и при инвестиционните стоки (двуцифрен).

При вноса спадът през третото тримесечие е значително по-нисък. Общият внос намалява с 6,1% на годишна база, като при стоките спадът е 3,7%, а при услугите - 19,8% (спад съответно на общия внос - 19,6%, стоки - 15,6% и услуги - 41,9% през второто тримесечие). Това дава известен повод за оптимизъм, защото за кризите в българската икономика е характерно да са най-лесно забележими през данните за вноса. От друга страна обаче подобно развитие означава отрицателен принос на външния сектор и съответно по-нисък БВП като цяло.

Съвкупно предлагане

При отделните компоненти на добавената стойност през първите 9 месеца на годината се наблюдава траен растеж в секторите държавно управление, образование, здравеопазване и социални дейности, както и при финансовите и застрахователните дейности. Там през всяко тримесечие от началото на 2020 г. се регистрира повишаване. Все още среден положителен темп на растеж е налице при информационните и телекомуникационните технологии, но през третото тримесечие на 2020 г. вече е реализиран спад на годишна база. При останалите сектори за деветмесечието се отбелязва спад, като при култура, спорт, развлечения, професионални и административни дейности той е двуцифрен, Признаци на възстановяване са налице в строителството, където има минимален растеж през третото тримесечие на годината, докато в операциите с недвижими имоти спадът значително се свива до 1,1%. Като цяло брутната добавена стойност спада за деветмесечието с 3,8%, а през третото тримесечие спадът е 4,4%.

Текущото развитие е резултат от два основни фактора - промените в заетостта и в производителността. През третото тримесечие на годишна база броят на заетите лица намалява с 2,6% или с 96,4 хил. Спадът в относително изражение е най-голям при търговията на дребно (-8,3%), операциите с недвижими имоти (-8%) и промишлеността (-4,3%). Повече заети са били регистрирани в информационните и телекомуникационните технологии (5,7%), селското стопанство (2,5%) и държавната администрация (1%), докато при останалите дейности има спад.

Производителността, измерена чрез брутната добавена стойност на 1 зает по постоянни цени, също допринася за спада. През третото тримесечие тя се понижава с 2,3% на годишна база след понижаване от 4,6% през второто. Тук най-сериозен е спадът при показателя в селското стопанство (-9,7%), следвано от услугите (-1,3%), докато в индустрията е налице растеж (0,4% на годишна база).

Като цяло от гледна точка на предлагането могат да се определят няколко дейности, които се представят добре в периода на кризата. Пример е електронната търговия и свързаните с нея дейности - комуникации, създаване и поддръжка на интернет сайтове и системи за управление, опаковки, куриери и доставчици. При някои от тези дейности дори капацитетът е недостатъчен, за да отговори на нарасналото търсене на съответните услуги.

Другият основен печеливш от кризата е бюджетният сектор. За медиците и служителите на здравните инспекции значително нарасналият обем работа изисква по-голям брой заети и по-високи заплати. Политиката на правителството доведе до това част от системата на здравеопазване да бъде значително по-слабо натоварена от обичайното и то не по желание на заетите там. Това е за сметка на техните пациенти, които не получават съответните грижи. Освен това служителите в държавната администрация, правораздаването, полицаите и учителите бяха възнаградени с по-високи заплати. Мотивът беше кризата, а обвързването с резултатите от работата им отново беше пропуснато. Регулирането, общественият ред, сигурността и образованието обаче не са се подобрили, за да е оправдан рискът от значително нарастване на текущи бюджетни разходи в период на несигурност относно приходите, които да ги финансират.

Другите печеливши са фирми от военно-промишления комплекс, но не български, а чуждестранни. Правителството се опитва да ги предпази от кризата с поръчки на техника - бойни кораби, бронетранспортьори и т. н. Сделките биха могли да генерират и положителни ефекти за българската икономика, ако бяха обвързани с офсетни програми. Това са задължения за производителите и доставчиците за извършване на инвестиции и откриване на работни места в България, които да компенсират изтичането на капитал от страната. Такива обаче не се договарят и въпреки това цените, по които ще се получи съответното въоръжение, не са изгодни в сравнение с тези за други държави.

Сравнението с ЕС

Междувременно Евростат обяви данните за БВП за Европейския съюз. Сравнението спрямо последното тримесечие на 2019 г. показва, че кризата се отразява доста негативно на българската икономика в сравнителен аспект. През третото тримесечие на 2020 г. всички 25 икономики, за които са налични (сезонно и календарно изгладени) данни все още са под нивото си от края на 2019 г. Според този показател България е на 19-о място, като след нея се нареждат най-силно засегнатите икономики - Гърция, Хърватия, Испания, Малта, Португалия и Румъния. Характерно за тях е, че са или по-слабо развити, или съществено зависими от туризма, или и двете заедно. Страна като Италия, която беше пример за една от най-негативно засегнатите държави със значително по-строги мерки за затваряне на бизнеси и по принцип с трайни структурни проблеми, текущо се представя по-добре от България.

Какво предстои

Краят на 2020 г. почти е настъпил. Повечето институции коригираха през есента икономическите си прогнози в по-благоприятна посока. През последното тримесечие действат два основни фактора - силното нарастване на бюджетните разходи и второто затваряне на част от българската и от европейските икономики. От друга страна повод за оптимизъм дава новината за наличието на няколко ваксини, които изчакват официално одобрение от надзорните органи, за да могат да бъдат приложени.

Българското правителство пропусна възможността да подготви здравната система за развитието на пандемията през есента и това допринесе за съществено влошаване на ситуацията - нарастване на броя заболели и на смъртните случаи като следствие от COVID-19. Това наложи повторното затваряне на част от икономиката, включително на учебните заведения. Ефектите отново са негативни - намаляване или спиране на приходите за някои бизнеси, неплатен отпуск или освобождаване на служители в частния сектор, нарастващ риск от липса на средства за храна и отопление през зимата за цели семейства и т. н.

Същевременно правителството започна усилено да харчи, като държавният бюджет от излишък премина на дефицит, който се очаква да достигне около 5 млрд. лв. до края на годината. По този начин ще се създадат икономически стимули, но не в правилната посока. Вместо да се стимулират частните инвестиции, където е най-сериозна ситуацията в момента, се залага на потребление и внос. Така дори да започне възстановяване то няма да бъде нито устойчиво, нито ще допринесе за изграждането на достатъчно гъвкава икономика с по-голям потенциал за растеж.

-4-thumb-467x263.webp)

-3-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-3-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)