Автор:

Димитър Чобанов, финансист

Заради втория локдаун при туризма и транспорта все още няма признаци за възстановяване

Преките инвестиции се понижават с над 50%

Българската народна банка оповести първоначалните данни за платежния баланс през 2020 г. Те представят трансакциите между българската икономика и останалия свят в годината на тежка криза, която засегна негативно почти всички обхванати компоненти. Вероятно ще бъдат направени съществени ревизии на настоящите данни предвид факта, че салдото в статията “Нето грешки и пропуски” надвишава 2,7 млрд. евро, което е еквивалентно на 4,5% от брутния вътрешен продукт според оценката на БНБ.

Дискусията относно качеството на данните

Платежният баланс се съставя от централната банка, която използва разнообразни източници на информация. Сред тях са различни институции, включително държавни и частни, като е необходимо данните да се обединят, за да оформят консистентна картина за българската икономика към определен период от време. Например, данните за външната търговия са от отчетите, които предприятията изпращат на Националния статистически институт и се обработват там. Освен това се прилагат методологии за оценка на стойността на определени приходи и разходи, например от туризма. Така първоначалните оценки са приблизителни и могат да се отличават значително от действителността.

Ето защо е установена практиката за последващи ревизии, които променят информацията за отделните категории. В година на криза прилаганите методики за оценка обикновено дават по-голяма грешка от обичайната и това налага по-съществена промяна, засягаща и самите методики. Тя обаче се случва след определен период от време. Наличието на толкова голяма първоначална грешка (4,5% от БВП) не е обичайно и поражда съмнения относно качеството на настоящите данни.

Самата БНБ официално критикува НСИ за данните относно БВП и по-конкретно за потребителските разходи. Така възниква въпросът дали информацията, която се получава в БНБ от НСИ, е коректна и това е причината за голямата грешка в данните за платежния баланс, тъй като е налице връзка чрез външната търговия и чуждестранните инвестиции. Друга възможна хипотеза е, че БНБ се опитва да се оправдае с НСИ за собствени проблеми, докато третият вариант е, че такива са налице и в двете институции.

Фактът, че НСИ представи различна картина за потреблението през последното тримесечие на 2020 г. след критиките от страна на БНБ, е признак, че там действително са необходими корекции, и остава въпросът дали такива ще бъдат предприети и от БНБ.

Настоящият анализ е базиран на наличните данни и отразява състоянието на платежния баланс и икономическата активност според тях, а възможните съществени промени в някои от числата биха могли да означават и различна от предложената интерпретация.

Текуща и капиталова сметка

През 2020 г. салдото по текущата сметка е 67,5 млн. евро (0,1% от БВП според оценката на БНБ) при 1,8 млрд. евро през 2019 г. Това означава, че излишъците през последните години са се стопили заради кризата. Търговското салдо се е повишило с над 1,1 млрд. евро поради по-големия спад на вноса на стоки отколкото на износа, салдото по услугите се е понижило с над 2 млрд. евро поради силния спад на приходите от туризъм и транспорт. Първичният доход е нараснал с над 300 млн. евро заради по-малкия размер на изплатените доходи от инвестиции, докато вторичният доход се понижава с почти 1,2 млрд. евро основно заради по-малките трансфери (с над 950 млн. евро) от българите, работещи в чужбина, към техните близки тук (т. нар. емигрантски пари).

По-детайлният преглед показва, че през 2020 г. се увеличава износът на храни, напитки, лекарства и козметика, мебели и домакинско обзавеждане. Докато при суровините по-висок е износът на мед и изделия от мед, също така на пластмаса и каучук и на цимент. Приходите от автомобилни превозни средства и оптични измерителни и контролиращи инструменти и апарати също се повишават, освен това тези от маслодайни семена и плодове, мазнини и масла от животински или растителен произход, приготвени храни за животни и напитки. Увеличават се приходите от химически продукти - фармацевтични продукти, пластмаси и изделия от тях, етерични масла, готови парфюми и тоалетни продукти; също така от мебели и спални артикули, руди, шлаки и пепели, стъкло и изделия от стъкло. При дървения материал и изделията от дърво се запазва нивото от 2019 г.

Увеличаване на стойностния обем на износа се регистрира за следните дестинации - Германия, Белгия, Полша, Македония и Китай, докато най-голямо свиване се регистрира към Турция, Италия, Испания и Гърция. Най-сериозен спад е налице при приходите от енергийни ресурси (почти наполовина спрямо 2019 г.), докато при всички останали видове стоки и дестинации (освен изброените) износът се понижава спрямо предходната година.

При вноса се регистрира спад при всички групи стоки. След енергийните ресурси, чийто стойностен спад произтича както от намалената икономическа активност, така и от по-ниските им цени през 2020 г., най-голям е спадът при инвестиционните стоки, като са засегнати групите на машини, уреди и апарати и на транспортните средства.

По-детайлният преглед показва, че през 2020 г. вносът на храни, напитки и цигари, както и на фармацевтични продукти, етерични масла, готова парфюмерия и тоалетни продукти се увеличава. Разходите за внесените продукти от растителен и животински произход, за маслодайни семена и плодове, за алкохолни и безалкохолни напитки, какао и продукти от какао и плодове, годни за консумация, са по-високи спрямо 2019 г. При суровините нараства стойността на внесените руди и на суровини за производство на храни, на изделията от чугун, желязо или стомана и такива от мед. Вносът от Украйна, Перу и Грузия се повишава, докато най-силен спад е налице от Русия, Германия и Италия. При всички останали видове стоки и от всички останали източници вносът се понижава.

Салдото по капиталовата сметка отразява промяната в притежаваните непроизведени нефинансови активи и най-вече в капиталовите трансфери. През 2020 г. в страната са постъпили 942,1 млн. евро (1,6% от БВП), като е отбелязан растеж от 5,7% спрямо предходната година. Основният фактор за това са по-високите капиталови субсидии по линия на средствата от Европейския съюз.

По принцип по-ограниченият подход към платежния баланс е насочен към т. нар. видими операции, които се обхващат от текущата сметка. Дефицитът или големият излишък в нея се възприемат като признак за неравновесие на валутния курс. В България салдото е 0,1% от БВП, което подсказва, че такова отклонение не е налице. Това развитие е важно предвид участието на лева в механизма на обменните курсове, предшестващ присъединяването към еврозоната, където е необходимо да се покаже, че именно настоящият курс спрямо еврото е дългосрочно равновесен. Кризисните периоди обикновено коригират дисбалансите и дори такъв да е бил налице (което е дискусионно) до голяма степен той вече е изчистен.

Излишъкът по текущата сметка от друга страна при близки до балансирани държавни бюджети се интерпретира като ситуация, при която спестяванията надвишават инвестициите. От гледна точка на текущото и по-дългосрочното представяне на икономиката това е неблагоприятно развитие. Това означава, че достъпът до финансиране е налице, но българската икономика няма капацитет да превръща ефективно спестяванията в инвестиции. Това се дължи на условията за правене на бизнес, които не насърчават инвестиционната активност нито от местните, нито от чуждестранните предприемачи. От своя страна това означава по-ниско вътрешно търсене в краткосрочен период и по-малък дългосрочен потенциал за увеличаване на производството. Резултатът е по-нисък среден темп на стопански растеж от възможния и бавно приближаване на реалния доход на човек от населението към средното ниво за ЕС.

Финансова сметка

Финансовата сметка отбелязва положително салдо в размер 3,75 млрд. евро (6,2% от БВП). То се разширява с 40,7% спрямо 2019 г. Политиката на държавните институции допринася основно по два начина за това развитие. Единият фактор е емисията на държавен дълг на международните капиталови пазари през септември. Тогава са емитирани 2 вида облигации с обща номинална стойност 2,5 млрд. евро, но отчетените входящи парични потоци в българската икономика са по-ниски, тъй като част от тях са закупени от местни резиденти.

Освен това БНБ реагира спрямо кризата, като изиска от банковата система да изтегли част от вложенията си при банките-майки в чужбина. В резултат от това се реализира намаляване на притежаваните от банките финансови активи в чужбина, съчетано с увеличаване на официалните валутни резерви на БНБ. Посочените събития имат основен принос за положителното салдо по финансовата сметка през 2020 г., докато този на привлечените преки инвестиции е относително малък.

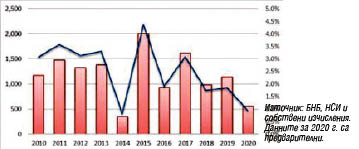

Преките инвестиции в България са едва 561,7 млн. евро и се понижават с над 50% спрямо предходната година. Относителният им дял в БВП е едва 0,9%, което прави 2020 г. най-лошата след 2014 г. по този показател. Общият знаменател и през двете години е политическата нестабилност и наличието на улични протести за сваляне на правителството, но това не са най-важните причини за това развитие. Както отбелязах вече, неблагоприятната среда е фактор, който действа постоянно както върху вътрешните, така и върху външните инвестиции. Разбира се, вероятно най-съществен принос за конкретната ситуация има пандемията.

Като цяло данните за платежния баланс отново потвърждават неблагоприятното развитие на българската икономика през 2020 г. Към края на годината обаче ситуацията се подобрява, като през декември приходите от износа на стоки дори се повишават на годишна база, докато спадът при вноса на стоки се свива. По-притеснително е състоянието при услугите, където заради второто затваряне на икономиките и при туризма, и при транспорта все още няма признаци за възстановяване. Износът подкрепя стопанския растеж от страна на производството, но всъщност е признак за подобряване на състоянието на останалите икономики. Растежът на вноса би бил признак за възстановяване на търсенето, което би показало промяна на възприятията на българските фирми и домакинства към кризата.

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)