Автор:

Димитър Чобанов, финансист

Основните двигатели на растежа, според Световната банка, през 2021 г. са износът, вътрешното търсене и инвестициите

Пазарът на труда показва признаци на подобряване

Текущият сезон обикновено е свързан с дискусия при приемането на държавния бюджет за следващата година. Тъй като в момента тече предизборната кампания, този дебат ще се случи в края на годината. За да се подготви бюджетът обаче, е необходима макроикономическа прогноза с очаквания за развитието през настоящата и през следващите години. Тя представлява основата, върху която да се стъпи, и чрез въздействието на фискалните инструменти да се повлияе в посока повишаване на икономическия растеж или осигуряване на неговата устойчивост.

В настоящата статия ще направя сравнение между прогнозите на Министерството на финансите, Българската народна банка, Международния валутен фонд и Световната банка, като единствено тази на БНБ е направена през юли, докато останалите са актуализирани през последния месец. Европейската комисия ще оповести своята прогноза след няколко дни и затова не е включена.

Текущи развития

Основната тенденция във всички разглеждани прогнози е подобряването на очакванията за икономическия растеж през 2021 г. спрямо предходните им версии. Най-оптимистична е прогнозата на Международния валутен фонд за 2021 г. - 4,5%. При спад от 4,15% през 2020 г. това означава, че така българската икономика напълно би възстановила изгубеното при пандемията. Останалите прогнози са по-консервативни.

Министерството на финансите очаква реален растеж от 4,1%, Българската народна банка - 4%, а Световната банка - 3,7%. Според техните прогнози обаче пълното възстановяване ще се отложи за следващата година.

Ситуацията през 2022 г. няма да бъде много по-различна от гледна точка на темпа на растеж. По-оптимистични са местните институции - МФ прогнозира 4,9%, БНБ - 4,6%, докато МВФ - 4,4%, а СБ - 3,8%. Въпреки сходните резултати сценариите за развитие изглеждат достатъчно различни.

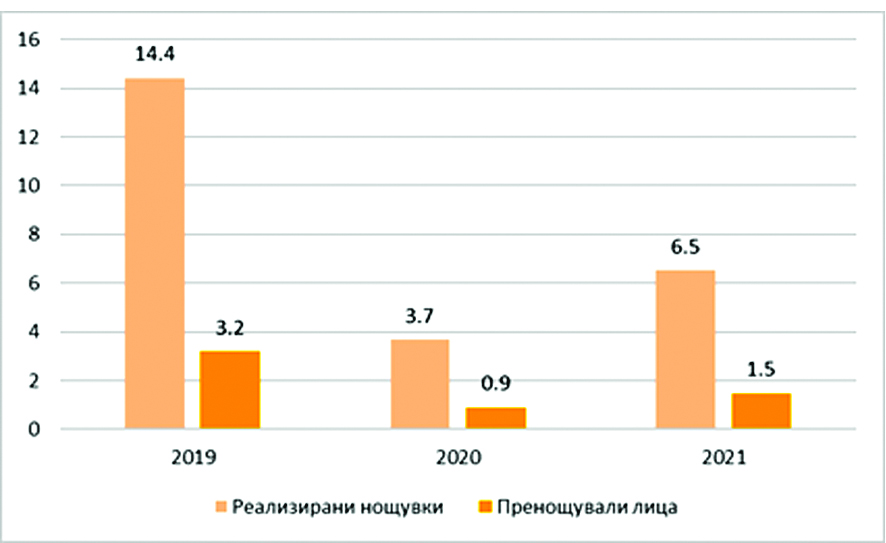

Всъщност развитието съвсем не е равномерно - при някои дейности като хотелиерство, ресторантьорство и пътувания предкризисните равнища все още не са достигнати. Например, реализираните нощувки от чужденци в местата за настаняване от началото на годината до края на месец август през 2019 г. са били 14,4 млн., докато през 2021 г. те са 6,5 млн. тоест спадът е над 50%, въпреки че спрямо 2020 г. се регистрира растеж. Подобна е ситуацията при пътникопотока през основните летища - София, Бургас и Варна.

Докладът на Международния валутен фонд - “Глобални икономически перспективи”, е насочен към по-големите икономики и съюзи и няма конкретен анализ за България. Тяхната прогноза е умерена и относно икономическия растеж, и относно инфлацията. Вероятно самата прогноза е направена, без да отчита актуалните данни и развития. МВФ обаче традиционно обръща по-сериозно внимание на фискалния сектор. Те предвиждат на начислена основа бюджетен дефицит от 3,7% от брутния вътрешен продукт през 2021 г. и фискална консолидация през 2022 г., която ще доведе до свиването му под 3% от БВП, като по този начин ще бъде изпълнен критерият за номинална конвергенция според стабилността на цените.

МВФ прогнозира по-нисък БВП в номинално изражение спрямо БНБ и МФ, вероятно поради очакването за по-ниска инфлация. От друга страна очакванията за нормата на безработица не се различават съществено от тези на националните институции. Така през 2022 г. тази норма според тях ще се понижи под 5%, което ще бъде резултат от по-високата активност и създаването на нови работни места.

Министерството на финансите изгражда своя сценарий за 2022 г. върху усвояването на средствата по Плана за възстановяване, заради което е заложено повишаване инвестиционната активност най-вече в публичния сектор, докато в частния се разчита на подобряване на средата за бизнес и повишаване на съвкупното търсене. За тази цел обаче ще са необходими реформи, които трябва да бъдат разписани в бюджет 2022.

Растежът на потреблението ще се забави поради базовия ефект и влиянието от доходите, като средната работна заплата ще нарасне в номинално изражение с 8,8% през 2021 г. и 7,8% през следващата. Повишаването на заетостта през настоящата година ще е с едва 0.1%, но през следващите години ще се ускори.

Основните двигатели на растежа според Световната банка през 2021 г. са износът, повишаването на вътрешното търсене и инвестициите. Вносът се възстановява по-бързо от износа и това прави салдото по текущата сметка на платежния баланс отрицателно през първото полугодие, като то вероятно ще остане такова в средносрочен период. В началото на годината растежът на доходите надвишава този на потребителските цени, което означава, че покупателната способност се увеличава.

Пазарът на труда показва признаци на подобряване през второто тримесечие на 2021 г., когато нормата на безработица се понижава. Банковата система остава стабилна, като необслужваните кредити са 6,7% към края на юни спрямо 8,1% година по-рано.

Инфлацията

Общото впечатление от наличните прогнози е подценяването на темпа на инфлацията в тях. Това може да има различни обяснения. От една страна такива прогнози имат за цел, освен да показват какво ще се случи, и да се опитват да насочват очакванията. Тоест фактически те се използват за управление на очакванията. Чрез прогнозирането на по-ниски стойности те се стремят да успокоят населението, че цените няма да се вдигат толкова бързо, което би следвало да не предизвиква допълнително търсене и оттам действително да доведе до по-бавно покачване на цените.

Тази хипотеза обаче се основава на допускането, че в институциите, които обявяват прогнозите си има достатъчно доверие и че икономическата публика е достатъчно добре информирана.

Друго обяснение на тези очаквания е свързано с възможностите за прогнозиране чрез използването на сложни иконометрични модели. Когато е налице промяна в тенденцията, тези модели обикновено не дават особено точни резултати, тъй като използваните в тях коефициенти са базирани на минали данни и е необходимо натрупване на нови, които да доведат до коригиране на вече установените зависимости. Настоящият период е такъв - възстановяване на икономиката след криза, преминаване от ниска инфлация към по-висока, шокове върху предлагането. Това са фактори, които трудно могат да бъдат отразени и оценени коректно дори в най-съвършените модели.

Не трябва да се пропуска и фактът, че изборът на най-вероятния сценарий, който да бъде представен в крайна сметка в официалната прогноза, може да бъде повече или по-малко субективен. Тоест понякога е възможно да се избере вариант, който не е достатъчно близък до реалността.

Според МФ инфлацията в края на 2021 г. ще бъде 3,8%, докато според БНБ тя ще е 3,5%. Развитията с цената на електроенергията за бизнеса, на природния газ, петрола и различните суровини обаче предполагат по-висок темп на инфлация на потребителските цени. Според наличните данни към края на август инфлацията според хармонизирания индекс е 2,5% на годишна база, докато според националния индекс тя е вече 3,7%. Ускоряването на инфлацията ще продължи предвид нарастването на производствените разходи за енергийни и други суровини и за труд. Повишаването на производствените цени в промишлеността към края на август е 17,9%. Толкова висока стойност не е достигана досега нито в периода преди Световната финансова криза, нито при възстановяването след нея.

Всъщност производствените цени продължават да се покачват през цялата 2021 г. За сравнение през декември 2020 г. на годишна база те са били с 0,7% по-ниски спрямо година по-рано. Темпът на инфлация при цените на производител за вътрешния пазар също е близо до рекордната си стойност до момента от 17,4%. Тя е регистрирана през юли 2008 г. непосредствено преди финансовата криза, когато икономиката прегряваше. Понастоящем темпът е 17,1%, но продължава да се ускорява.

Производителите при всички случаи ще се опитат да прехвърлят нарасналите си разходи към потребителите чрез крайните цени. На голяма част от отделните пазари в страната конкуренцията е далеч от съвършена. Наличието на голяма пазарна сила сред един или повече търговци предполага и възможности те да влияят върху цените. Поради това производствената инфлация ще се трансформира в потребителска и този процес вероятно ще продължи и през 2022 г.

Освен това цените на електроенергията и природния газ (както вероятно и на водо- и топлоснабдяването) за битовите потребители се очаква значително да се повишат от началото на 2022 г., което ще даде допълнителен тласък на инфлационните процеси в страната. Така през следващите месеци темпът ще продължи да се увеличава.

Някои рискове

В краткосрочен период най-големият риск според СБ е бавният процес на ваксиниране. България вече е изложена на четвъртата вълна от пандемията, като до настъпването на пролетта е възможно да се проявят още последващи вълни. Те ще предизвикат мерки за частично затваряне на бизнеси и ще създадат натиск върху държавния бюджет за допълнителни разходи.

При това е възможно някои временни мерки да се превърнат в постоянни, с което ще разширят бюджетния дефицит не само през настоящата година, но и през всяка следваща. Усвояването на средствата по Плана за възстановяване трябва да се отложи за 2022 г., което означава, че приходи в размер около 1,3% от БВП няма да постъпят в текущия бюджет. Този риск би могъл да се утежни от липсата на работещо народно събрание и наличието на стабилно мнозинство в него.

От друга страна рискът от инфлация може да доведе до по-големи номинални изменения на БВП и работните заплати, но те да са за сметка на реалния растеж и покупателната способност. Ако инфлацията започне да се възприема като по-сериозен риск и се предприемат мерки за овладяването й, това може да въздейства възпиращо върху икономическата активност и създаването на работни места през следващата година.

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-4-thumb-467x263.webp)

-3-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-3-thumb-467x263.webp)

-2-thumb-467x263.webp)