Автор:

Стефан Кючуков

От държавни ценни книжа за граждани ще спечели бюджетът, а хората ще имат по-висока доходна и сигурна възможност да вложат парите си

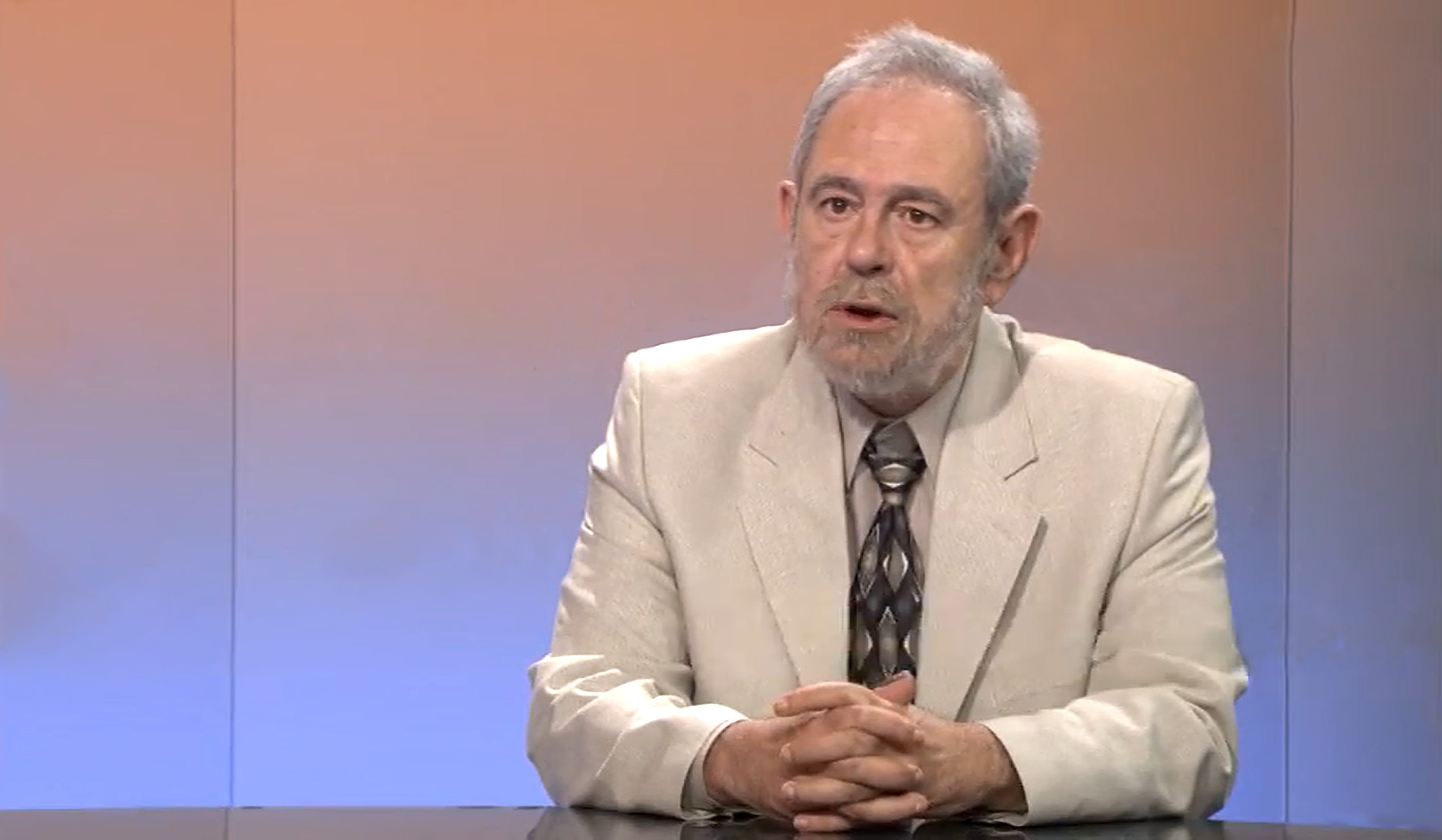

В парламента предстои избирането на управител на БНБ. От ПП „Възраждане“ номинираха за този пост финансиста Любомир Христов. Успоредно с това предстои гласуване на бюджета за 2023 г. С въпроси би ли могла БНБ да има по-съществена роля за овладяване на високата инфлация, кой ще спечели и кой ще загуби при евентуалното ни влизане в еврозоната, ще растат ли лихвите и добра политика ли е поддържането на бюджетен дефицит от 3% няколко години подред се обърнахме към Любомир Христов.

- Г-н Христов, бяхте предложен от ПП „Възраждане“ за управител на БНБ. Смятате ли, че Централната банка може да има по-активна роля за овладяване на инфлацията в страната? С какви инструменти за влияние на паричния пазар разполага БНБ, въпреки че сме във валутен борд?

- Напоследък инфлацията у нас е двойно по-висока от тази в еврозоната. Това означава, че освен фактори, външни за страната, като експлозията на цените на енергийните ресурси преди година, има и вътрешни. Намирам, че един от тях е нарастването на паричната маса в резултат от бърз растеж на кредита, предимно за домакинствата. БНБ би трябвало да е проявила повече активност в охлаждане апетитите за кредитиране като използва лостовете, които са u на разположение като минимални задължителни резерви, политика на олихвяване на свръхрезервите на търговските банки и макропруденциални мерки.

- От ПП „Възраждане“ искат да бъде проведен референдум за влизането ни в еврозоната. Според вас сега ли е добре да влезем в еврозоната или е по-добре да изчакаме?

- Моят анализ показва, че в интерес на мнозинството от българските граждани е присъединяването ни към еврозоната да бъде отложено, докато икономиката ни е по-добре подготвена и е постигнала по-голяма степен на сближаване с нивото на доходите, цените и производителността на труда в страните от еврозоната. Разбира се, мощни интереси тласкат страната към преждевременно въвеждане на еврото. От такава стъпка би спечелила единствено финансовата олигархия.

- Управителят на БНБ Димитър Радев заяви, че провеждането на референдум за запазване на българския лев противоречи на Валутния закон и на подписаните договори за присъединяване към Европейския съюз. Смятате ли, че това е така?

- Не. Подобна позиция е манипулативна дезинформация. „Противоречие“ с Валутния закон се внушава, поради факта, че този закон разрешава неограничена обмяна на левове срещу евро и обратно, а ако България запази лева като единствена национална парична единица, каквато той е и сега, това нямало да бъде така. Защо? Българският лев е конвертируем за целите и на текущите и на капиталовите транзакции и един референдум нито може, нито си поставя за цел да промени това. Обмяната на левове срещу евро, но и срещу долари, лири, йени и прочие е свободна и неограничена и ще остане такава и след референдума. За никакво противоречие между референдума за запазване на лева като национална парична единица за известно време и договора ни за присъединяване към Европейския съюз не може и дума да става. С този договор България е поела ангажимент да въведе еврото, но не е поемала ангажимент кога да стане това. Същият ангажимент са поели и Полша, Чехия, Румъния и Унгария и още не са въвели еврото в страните си. И те ли нарушават договорите си за присъединяване към Европейския съюз?

- Смятате ли, че влизането ни в еврозоната ще доведе до повишаване на инфлацията и на държавния дълг в резултат на улеснения достъп до кредити и повишаване на парите в обращение?

- Улесненият кредит е нож с две остриета и да, може да доведе в средносрочна перспектива до свръхзадлъжняване, макар нивото на външния дълг у нас сега да е ниско. Нямам притеснения толкова за държавния, колкото за частния дълг. Евентуалното ни влизане в еврозоната вероятно ще бъде съпроводено от по-бързо сближаване на ценовото равнище у нас със средното в еврозоната. Това показва и анализ на проф. Гарабед Минасян, а именно, че разликата между цените в новоприсъединили се към еврозоната страни и средните за еврозоната като цяло, се стопява годишно с 1 процентен пункт от нивото на тези цени по-бързо, в сравнение с повишаването на цените в страни, оставащи извън еврозоната. Това означава повишаване на цените не само непосредствено след приемане на еврото, но и години след това.

- Много хора казват, че влизането в еврозоната ще доведе до ръст на инвестициите. За инвеститорите има ли значение дали валутата в страната ни е лев или евро, или други фактори са решаващи за решението им дали да инвестират в страната?

- Вероятно ще доведе до ръст на инвестициите, само че терминът „инвестиция“ има две значения - продуктивна и спекулативна. Тъй като лихвените проценти, определяни от ЕЦБ, ще са по-ниски от естествения или равновесен лихвен процент за България, спекулативните инвестиции и такива в нископроизводителни сектори като строителство и търговия на дребно, ще преобладават и няма да доведат до икономически растеж у нас, а по-скоро до загуба на конкурентоспособност. Освен това сте прав, че институционалната среда, както и качеството на инфраструктурата са сред факторите, които чуждестранните инвеститори също отчитат.

- Министърът на финансите Асен Василев лансира идея за паралелно използване на евро и левове в България. Смятате ли, че идеята е реалистична и какви ще бъдат ползите от едно такова паралелно използване на еврото?

- Паралелно обръщение на повече от една валута е известно в историята. Например, червонеца след края на гражданската война в СССР през 1920-те години или златния динар на Драгослав Аврамович в Югославия през 1990-те години. Към паралелна валута се прибягва, когато доверието в „старата“ напълно се е изпарило и с цел финансова стабилизация. Слава Богу, България няма такъв проблем. Идеята на г-н Василев е решение в търсене на проблем.

- Имаме ли реален шанс да влезем в еврозоната от 2025 г.? След като едва ли ще изпълним критерия за инфлацията, възможно ли е за България да бъде направено изключение, подобно на това за Хърватия?

- Въпросът не е възможно ли е, а желателно ли е? Всяко „изключение“ говори за икономическа уязвимост, която може да ни изиграе лоша шега в бъдеще.

- Защо лихвите по депозитите в България в повечето банки са нулеви, при положение, че ЕЦБ повиши лихвения процент по депозитното улеснение, който банките получават за депозиране на средства овърнайт при ЕЦБ, до 3,50%? Дали скоро ще видим покачване на лихвите по депозитите?

- Защото използваме национална валута, а банките са свръхликвидни в лева. Не им е нужно да привличат повече левови депозити, защото трудно ги пласират с приемлив риск и доходност. А това е така, защото са малко алтернативите на спестяванията в лева. Една алтернатива е отварянето на пазара на държавни ценни книжа за индивидуални инвеститори. Такова предложение, направи проф. Стефан Петранов неотдавна, но засега то се игнорира. А не би трябвало, защото от такава стъпка ще спечели бюджетът, а хората ще имат по-високо доходна и сигурна възможност да вложат свободните си пари.

- Защо според вас в момента не предлагат държавни ценни книжа за граждани, при положение, че това ще бъде добра възможност на хората да инвестират парите си, а и бюджетът ще получи по-евтино финансиране, отколкото на международните пазари?

- Просто безхаберие.

- Може ли да очакваме повишение на лихвите по кредитите в България?

- Повишението на лихвите по кредитите ще последва повишението на лихвите по депозитите.

- Смятате ли, че ЕЦБ ще продължи с увеличението на основните лихвени проценти до края на годината?

- ЕЦБ трябва да продължи с увеличаване на лихвените си проценти, защото инфлацията в еврозоната, макар и да се забавя, остава некомфортно висока и извън целевите 2% на годишна база. Оценката на Евростат за инфлацията, изключваща колебливите цени на енергоносителите и храните, за месец юни е близо 7% в сравнение с година по-рано.

- От Министерство на финансите подготвиха проект на бюджет за 2023 г. с дефицит от 3% от брутния вътрешен продукт. Актуализираната прогноза за следващите три години предвижда подобни дефицити. Смятате ли, че поддържането на такива дефицити няколко години подред е добра политика?

- Това е важният въпрос по отношение на бюджет 2023 г. Ще Ви отговоря като икономист, а не като кандидат за поста управител на БНБ. Трябва да разграничаваме цикличен и структурен дефицит. Структурният бюджетен дефицит е този, който се получава, когато икономиката работи при пълна заетост. Цикличният се получава, когато има спад на БВП и висока безработица. Тогава се намаляват данъците и се повишават бюджетните разходи за да се стимулира търсенето. В момента икономическият растеж се забавя, но остава положителен. Безработицата е ниска. В тези условия 3% дефицит и то средносрочно, е притеснително висок. Какво правим, ако след 4-5 години страната изпадне, може и по външни причини, в криза? Няма да има фискални буфери за стабилизация. При това бюджетен дефицит от 3% за 2023 г. се постига на книга с контрапродуктивни и еднократни мерки, като прибирането на цялата печалба на държавните дружества за 2022 г. в бюджета под формата на дивидент. С какви мерки ще се компенсира този приход, ако не продължи (надявам се) и през следващите години? Другото разграничение при класификация на бюджетния дефицит е дали е предизвикан от инвестиции или от текущи разходи. Бюджетни дефицити, предизвикани от инвестиции, са по-приемливи, доколкото се очаква инвестициите да стимулират растежа и да позволят в бъдеще обслужването на заемите, с които са финансирани. От друга страна, бюджетни дефицити, породени от текущи разходи, само увеличават дълга и, ако се поддържат години наред, водят до необходимост от повишаване на данъци в бъдеще за обслужване на дълга. А дефицит от 3% в бюджет 2023 г. се постига с цената на ограничаване на инвестиционната програма, което поставя икономиката ни на траектория на нисък растеж в близко бъдеще. Вярно е, че вероятно за част от включената в проектобюджета инвестиционна програма, която представи служебното правителство, няма проектна готовност и тя така или иначе не би била изпълнена до края на годината, но за друга част? От 2006 г. насам България стопява най-бавно разликата в нивото на БВП на човек от населението у нас и в Европейския съюз в сравнение с останалите страни от източна Европа. Бюджетни дефицити от 3% в следващите няколко години и то, постигнати с еднократни или контрапродуктивни мерки, не вещаят промяна в тази неблагоприятна за нас тенденция. Държавните бюджети са концентриран израз на баланса на интереси между интересите на различни социални и професионални групи. Предлагания бюджет за остатъка от 2023 г. изглежда не постига приемлив компромис за някои. Вижте протестите на полицаите за по-високи доходи. Протести в някои краища на страната за пътища в аварийно състояние, в други - за липса или некачествена питейна вода и пр. Всичко това ще избие в неизбежно повишаване на разходите в следващите години. Като цяло бюджет 2023 г. не ни поставя на устойчива фискална траектория и извън формалното спазване на числото 3%, може да препъне мераклиите за възможно по-бързо присъединяване към еврозоната, наред с високата инфлация.

- Смятате ли, че ръстът на брутния вътрешен продукт от 1,8% за настоящата година, заложен в проекта за бюджет за 2023 г., е реалистично да бъде постигнат?

- Ръст на БВП от 1,8% за текущата година е вероятен, ако не се материализират някои рискове, свързани на първо място с войната в Украйна.

- Неотдавна излезе анализ на Международния валутен фонд, според който основа роля за високата инфлация в еврозоната имат нарасналите печалби на компаниите. Според вас повишаването на печалбите на бизнеса или вдигането на доходите на хората имат по-голяма роля за високата инфлация?

- За България няма подобен анализ, но действително, на 23 юни тази година МВФ публикува изследване, което показва, че 45% от нарастването на цените в еврозоната през последните години се дължи на нарастване на печалбите, а други 40% - на цените на вносните стоки, главно енергоносителите. Разбира се, двуцифрена инфлация не би могла да се поддържа продължително, ако ги нямаше парите, „напечатани“ от ЕЦБ. По същия начин и у нас високата инфлация не би могла да се поддържа, ако не нарастваше паричната маса, подклаждана главно от двуцифрения растеж на кредита за домакинствата.

Нашият гост

Любомир Христов има над 30 години опит като ръководител, изследовател и преподавател в публичния и в частния сектор. Има опит в икономическата политика на национално и международно ниво. Завършил е УНСС, има следдипломна квалификация в Американски Колеж, Пенсилвания, САЩ, в Университет Еразмус, Нидерландия, в Институт на МВФ, Вашингтон и в Киевския държавен университет. Бил е председател на УС на Института на дипломираните финансови консултанти, изпълнителен директор на Централен депозитар, съветник на изпълнителния директор на Световната банка, главен икономист и член на Управителния съвет на БНБ. Сега е номиниран за управител на БНБ.

-2-thumb-467x263.webp)