Автор:

Труд онлайн

Много граждани плащат здравни вноски сами тъй като не работят и не учат, т. е. не са осигурени на друго основание. През миналата година обаче те може да са получили някакви доходи и до 30 април трябва да подадат годишна данъчна декларация. Затова в рубриката на “Труд” “Данъчна консултация” представяме позицията на НАП за това как трябва да бъде попълнена Таблица 2 за окончателния размер на осигурителния доход, върху който се дължат здравни вноски.

Димитрина Захаринова е управляващ съдружник в одиторско дружество “Захаринова Нексиа” ООД (www.ZaharinovaNexia.com). Дружеството е част от международна одиторска мрежа Nexia international. Преподавател е във Висшето училище за застраховане и финанси в гр. София. Била е Директор на Националната агенция за приходите град София, съветник в ДАНС, както и директор на дирекция в Агенцията за държавна финансова инспекция. Регистриран одитор и данъчен консултант. Има двама сина, внук и внучка.

Димитрина Захаринова е управляващ съдружник в одиторско дружество “Захаринова Нексиа” ООД (www.ZaharinovaNexia.com). Дружеството е част от международна одиторска мрежа Nexia international. Преподавател е във Висшето училище за застраховане и финанси в гр. София. Била е Директор на Националната агенция за приходите град София, съветник в ДАНС, както и директор на дирекция в Агенцията за държавна финансова инспекция. Регистриран одитор и данъчен консултант. Има двама сина, внук и внучка.

До края на месец юли 2019 г. жена е студент и е осигурена за сметка на държавния бюджет. След дипломирането й, за периода от август 2019 г. до декември 2019 г., тя е внасяла задължителни здравни вноски на основание чл.40, ал.5, т.1 от ЗЗО - хората, които не работят и не учат, се осигуряват поне върху 50% от минималния осигурителен доход. Получавала е и доходи от наем общо в размер на 7107,24 лв. за периода от януари 2019 г. до месец май 2019 г. Тези доходи ще бъдат обявени в годишната данъчна декларация по чл.50 от Закона за данъците върху доходите на физическите лица. Поставен е следният въпрос: Как трябва да бъде попълнена Таблица 2 от Справката за окончателния размер на осигурителния доход?

Кръгът на лицата, подлежащи на задължително здравно осигуряване в Националната здравноосигурителна каса (НЗОК), е определен в чл.33 от ЗЗО. Доходите, сроковете и начинът за внасянето на здравните вноски са определени в чл.40 от същия закон.

В чл.40, ал.5 от ЗЗО са регламентирани гражданите, които не са осигурени на друго основание. Вноските са за тяхна сметка и се внасят до 25-о число на месеца, следващ този, за който се отнасят, върху месечен осигурителен доход не по-малък от половината от минималния размер на осигурителния доход за самоосигуряващите се лица, определен със Закона за бюджета на държавното обществено осигуряване за съответната година. В случай, че тези лица през годината са получили доходи, подлежащи на данъчно облагане, те извършват годишно изравняване на осигурителния доход, съгласно данните от данъчната декларация по чл.50 от ЗДДФЛ, като окончателните осигурителни вноски се внасят в срока за нейното подаване.

От цитираната разпоредба е видно, че годишното изравняване на осигурителния доход на лицата по чл.40, ал.5 от ЗЗО се определя въз основа на данните от данъчната декларация по чл.50 от ЗДДФЛ, т. е. доходите, подлежащи на данъчно облагане, декларирани в годишната данъчна декларация (независимо от периода, за който те са получени) се отнасят в пълен размер за периодите, през които тези лица през годината са осигурени на основание чл.40, ал.5 от ЗЗО.

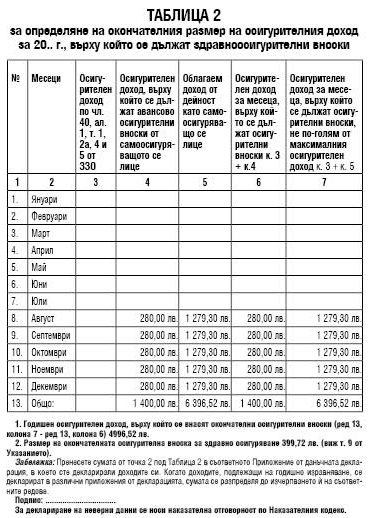

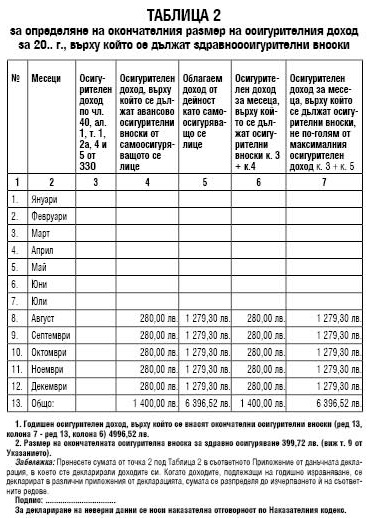

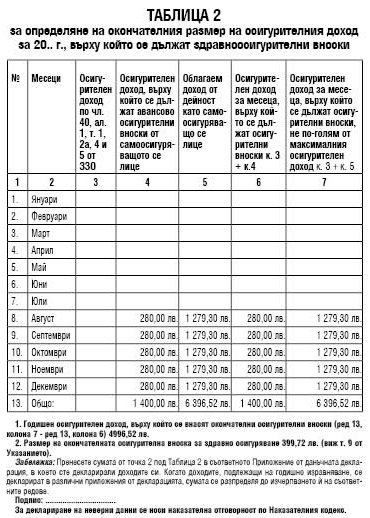

Окончателния размер на осигурителния доход се определя въз основа на данните, декларирани в Таблица 2 от Справката за окончателния размер на осигурителния доход към данъчната декларация по чл. 50 от ЗДДФЛ.

В Указанията за попълване на колона 5 от Таблица 2 изрично е указано, че “сумата в ред 13, формирана от облагаеми доходи, подлежащи на данъчно облагане съгласно данните от данъчната декларация, получени от лица, които не са осигурени на друго основание и са внасяли здравноосигурителни вноски на основание чл.40, ал.5, т.1 от ЗЗО, се разделя на броя на месеците, през които лицето се е осигурявало на това основание, независимо от броя на дните през месеца, в които е лице по чл.40, ал.5, т.1 от ЗЗО”.

На основание изложеното в конкретния случай, тъй като за периода от август 2019 г. до декември 2019 г. жената подлежи на задължително здравно осигуряване по реда на чл.40, ал.5 от ЗЗО, за получените през годината доходи от наем, следва да определи окончателен размер на осигурителния доход.

Таблица 2 от Справката за окончателния размер на осигурителния доход към данъчната декларация по чл.50 от ЗДДФЛ за 2019 г. следва да се попълни:

- в колона 4 - осигурителният доход, върху който се дължат авансово здравни вноски за периода от август 2019 г. до декември 2019 г. - 280 лв. месечно (50% от минималния осигурителен доход за самоосигуряващите се, който за 2019 г. е 560 лв.);

- в колона 5 - облагаемия доход, деклариран в Приложение 4, част 1, ред 7 от Годишната данъчна декларация в размер на 6396,52 лв. (7107,24 лв. доход от наеми минус 10% нормативно признати разходи), се разделя на броя на месеците, през които жената подлежи на задължително здравно осигуряване по реда на чл.40, ал.5 от ЗЗО (в конкретния случай на 5 месеца) и полученото се попълва в тези месеци - по 1279,30 лв. месечно;

- в колона 6 - осигурителния доход, върху който се дължат осигурителни вноски, формиран като сбор от сумите на съответните редове на колона 3 и колона 4 - 280 лв. месечно;

- в колона 7 - осигурителния доход за месеца, върху който се дължат осигурителни вноски, образуван като сбор от сумите на съответните редове, вписани в колона 3 и колона 4 - 1279,30 лв. месечно;

Годишният осигурителен доход, върху който се внасят окончателни осигурителни вноски, се изчислява като разлика от сумите от ред 13 на колона 7 и ред 13 на колона 6 и е в размер на 4996,52 лв. (6396,52 лв. - 1400 лв.).

Дължимата окончателна осигурителна вноска се определя в размер на 8% (съгласно Закона за бюджета на Националната здравноосигурителна каса за 2019 г.) от сумата в т.1 под Таблица 2 и се попълва в т.2 под таблицата - 399,72 лв. (8% от 4996,52 лв.).