Автор:

Димитър Чобанов, финансист

-3-thumb-958x539.webp)

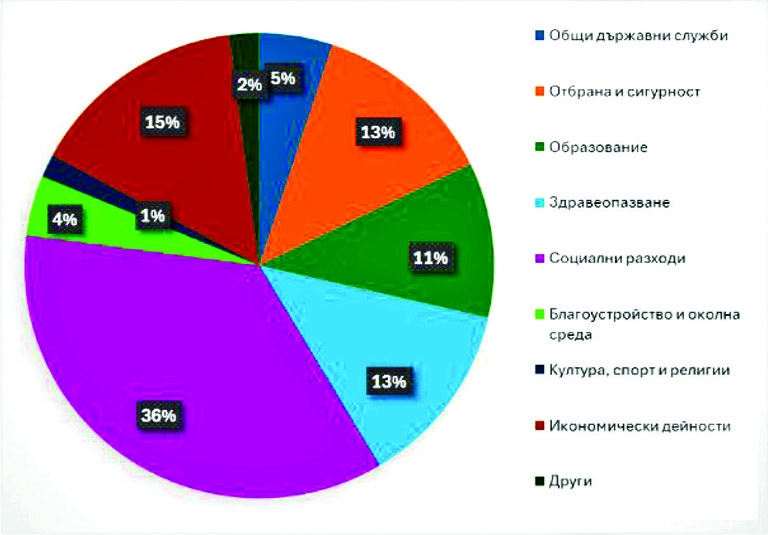

Най-голям е делът на социалните разходи

Контролът от страна на здравната каса върху болниците е неефективен

Според проекта на бюджет за 2026 г. общите разходи по консолидираната фискална програма са предвидени в размер 107.7 млрд. лв. (55.1 млрд. евро) - растеж от 14.5% спрямо прогнозното изпълнение през 2025 г. (при очакван растеж на номиналния брутен вътрешен продукт 6.4%). Така преразпределението на прогнозния БВП през бюджета достига рекордните 45.8%. Нещо повече - част от разходите, които по своята същност са бюджетни, чрез операции за увеличаване на капитала на държавни фирми, се отчитат “под черта”. Ако и те бъдат обхванати, действителният дял на преразпределението би надвишил 47% от БВП.

Множество изследвания за държави от Европейския съюз и Организацията за икономическо сътрудничество и развитие показват, че големият и нарастващ дял на бюджетните разходи спрямо размера на икономиката не допринася за нейния растеж, а дори напротив. Причината за това е, че по този начин се изземва по-голяма част от добавената стойност от производителния сектор и в по-дългосрочен период неминуемо се налага увеличаване на данъчно-осигурителната тежест.

Така изкривяванията на избора между предлагане на труд и свободно време, спестяване и потребление, поемане на риск и въздържане от нови проекти допринасят за по-малко производство и по-ниско благосъстояние отколкото биха били при по-малко преразпределение и по-ниски данъци. В теорията на публичните финанси това негативно явление се нарича свръхданъчно бреме, а размерът му е пропорционален на квадрата на данъчната (осигурителната) ставка - ако ставката се удвои, загубата на благосъстояние става 4 пъти по-голяма.

Структура на разходите по функции в проекта за бюджет 2026 г. Източник: Министерство на финансите, Актуализирана средносрочна бюджетна прогноза 2026-2028 г.

Този фактор не се отчита в теорията на един от най-известните икономисти и основател на собствена школа Джон Кейнс, според когото позитивното въздействие на бюджетните разходи е по-голямо от негативния ефект от по-високите данъци върху икономиката и затова при запазване на салдото непроменено, по-голямото преразпределение би било полезно. Само че дори според неговата теория, тази мярка не трябва да бъде прилагана, когато икономиката е близо до потенциала си, защото тогава тя не води до стимулиране на производството, а само на потреблението и поради това в крайна сметка се повишават потребителските цени (според макрорамката понастоящем българската икономика е над потенциала си).

Увеличаването на разходите не може да се случва самоцелно. От първостепенна важност е да се определят цели, които са адекватни на предпочитанията на избирателите. След това резултатите да отговарят на целите в максимална степен и необходимите за това ресурси да бъдат придобити с минимални разходи при спазване на изискванията за качество. Само тогава, когато тези условия вече са изпълнени, може да се оцени въздействието от допълнителните разходи върху икономиката. При убедително доказателство, че то ще е позитивно в дългосрочен период и ще допринася за увеличаване благосъстоянието на обществото, може да се пристъпи към такава мярка.

Бюджетните разходи биха могли да станат значително по-ефективни, но такава цел не е поставена в проекта за бюджет за 2026 г. Нещо повече - предвидените повишения не само няма да подобрят ситуацията, но дори ще я влошат, тъй като въпреки предвидените мерки в мотивите към проекта се посочва, че през следващите години реалният икономически растеж ще се забави, докато държавният дълг значително ще се увеличи.

Разходи по функции

Най-голям дял в консолидирания бюджет заемат разходите за социално осигуряване, подпомагане и грижи - 19.2 млрд. евро и се повишават с 10.7% спрямо 2025 г. По този начин техният относителен дял достига вече 16% от БВП, което означава, че те са една от приоритетните функции на този бюджет. Основното направление са разходите за пенсии, които са предвидени в размер 13.5 млрд. евро и растеж 8.9% в резултат от прилагането на т. нар. “Швейцарско правило” през настоящата и през следващата година, а минималният размер на пенсията за осигурителен стаж и възраст се повишава до 346.87 евро на месец от 1 юли.

Въпреки увеличението от началото на 2026 г. на осигурителната вноска за фонд “Пенсии” с 2 процентни пункта, на минималния и на максималния осигурителен доход приходите се очаква да достигнат 6.1 млрд. евро, докато разходите са 12.1 млрд. евро, т. е. дефицитът, който ще бъде покрит с трансфер от държавния бюджет е в размер 6 млрд. евро. Като цяло трансферът към Държавното обществено осигуряване е почти 6.1 млрд. евро, което означава, че той на практика е заради фонд “Пенсии”.

Тук обаче трябва да се направи едно уточнение - от фонд “Пенсии” се изплащат такива, свързани и несвързани с трудова дейност. От първия тип са пенсии за осигурителен стаж и възраст, такива с намален размер за лица, които не отговарят на условията за първия тип, и пенсии за лица от сектор сигурност или за учители. Вторият тип са за сметка на държавния бюджет.

При служителите в сигурността и учителите се прилага ранно пенсиониране, но при първите са налице множество случаи, в които лица се пенсионират и след това продължават на същата позиция като вече получават и заплата, и пенсия. Такава ситуация показва, че всъщност за някои конкретни длъжности натоварването е много по-малко, отколкото за други в същия сектор и условията за пенсиониране трябва да бъдат диференцирана по начин, който отчита тези различия. Тоест при масова практика на заемане на същата длъжност и след пенсиониране трудовият стаж и възрастта трябва да бъдат по-големи и съответно тя да бъде избегната.

Пенсиите за инвалидност са свързани с осигуряване за рисковете общо заболяване и трудова злополука. При тях обаче е налице твърде занижен контрол от страна на експертните лекарски комисии, който позволява хора, които нямат обективно основание, да получават такива пенсии. За тези за общо заболяване е необходим минимален осигурителен стаж. През 2023 г. бяха предприети промени, които фактически разшириха обхвата на понятието действителен стаж, поради което броят на правоимащите лица се увеличи. Така към юни 35% от всички пенсии са инвалидни и съотношението продължава да се покачва.

Ако обаче инвалидните пенсии бъдат преразгледани, вероятно броят им значително би се понижил, а с това - и разходите за тях. Изваждането им, заедно с други плащания, които фактически нямат характер на пенсия, а на обезщетение, би показал и какъв е действителният дефицит на фонда и с колко не достигат приходите от осигурителни вноски.

Здравеопазването е следващият елемент на социалната политика, който може да бъде отличен като приоритет на проектобюджета за 2026 г. Планираните разходи надхвърлят 6.9 млрд. евро и заложеният растеж е 14.6% - най-висок сред всички функции. И в тази област ефективността е ниска, като акцентът е върху болничната помощ, докато профилактиката и долекуването остават на заден план.

Контролът от страна на Националната здравноосигурителна каса върху дейността на болниците е неефективен, поради което немалка част от средствата не се използват по предназначение, а същевременно броят и продължителността на хоспитализациите растат. България е сред лидерите в негативните класации относно смъртността от сърдечно-съдови заболявания, а затлъстяването се превръща в проблем още от детска възраст.

Конкуренцията на пазара на лекарства и хранителни добавки не е достатъчна, което води до високи цени.

Третият приоритет на бюджета са отбраната и сигурността, като фокусът е най-вече върху първия компонент. През 2026 г. продължава политиката от настоящата година, според която разходите за отбрана и сигурност са приблизително равни на тези за здравеопазване. Те са планирани в размер почти 6.9 млрд. евро, а заложеният растеж е 13.7%. При военните разходи размерът е почти 2.6 млрд. евро, а растежът е 20.1%. Министерството вече е предпочитан работодател сред редовите служители в държавната администрация, тъй като заплатите там изпреварват тези в останалите администрации.

Образованието е друга функция, за която планираните разходи нарастват с двуцифрен темп - 11.1%, за да надвишат 5.8 млрд. евро през 2026 г. Училищното образование е пример как една иначе добра идея, каквато е “парите следват ученика”, беше изкривена до степен, в която да доведе за влошаване на резултатите. Заедно с определянето на правило учителската заплата да бъде в размер 125% от средната за икономиката, това допринесе за постоянно нарастване на разходите и създаване на изкривени стимули за ръководствата на образователните институции - да запазят учениците си на всяка цена до завършването на съответната степен.

Така критериите на външното оценяване се понижават, а след това се отчитат по-високи числови резултати спрямо предходната година, но тези резултати не е ясно какво точно измерват заради неразвития модел на съставяне на изпитните работи. Същевременно според различни международни сравнения резултатите на българските ученици постоянно се влошават.

В министерството се правят опити за реформа, но не се осъзнава, че системата се променя трудно, а проверката на последствията отнема поне пет години. Пример за това е осъзнаването на проблема с математиката и въвеждането на задължително оценяване. Няма как учениците изведнъж да получат добри резултати без подготовка. Единственият резултат от такъв допълнителен изпит ще бъде ходенето на частни уроци. Всъщност проблемът дори при т. нар. елитни училища е, че по-добрите постижения на техните ученици първо са резултат от по-внимателната селекция при приема, а след това в много случаи се дължат на частните уроци вместо на обучението в самото училище.

Цялостният поглед към бюджета показва, че разходите за персонал надхвърлят 13.1 млрд. евро, а заплатите в бюджетния сектор ще се повишат средно с 12.1%. Субсидиите ще са 4.2 млрд. евро включително за електроенергия и природен газ за небитовите потребители. Капиталовата програма се планира в размер почти 7.8 млрд. евро, но вероятността те да бъдат изпълнени е минимална. Предвид твърде оптимистичните очаквания за данъчните приходи тя отново ще се наложи да бъде използвана като буфер, за да се постигне заветната цел за дефицита (3% от БВП) и на начислена, и касова основа.

-2-thumb-467x263.webp)

-3-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)