Автор:

Биляна Веселинова

Финансови експерти: Прилага се принципът за автоматичност, без да поставя лицата в по-неблагоприятно положение

При 2:1 потребителят е в по-благоприятно положение

Промени в Закона за платежните услуги и платежните системи за приемането на еврото се оказват в разрез с вече приетия Закон за въвеждане на еврото, тъй като на теория закръглят българския лев, коментираха пред “Труд news” юристи с богат опит в законодателството по паричната политика.

Спорните текстове са публикувани за обществено обсъждане в платформата Strategy, но вероятно спрямо тях ще има възражения и предложения за прецизиране на текстовете, при които 100 лева стават директно 50 евро, допуснаха и финансисти с парламентарна практика.

При превалутиране 2:1 потребителят е в по-благоприятно положение, показват изчисленията. Но е въпрос на тълкувания и гласуване в пленарна зала дали ще бъдем в по-изгодно положение при действителното въвеждане на еврото.

В новия Закон за въвеждане на еврото, който бе обнародван преди по-малко от месец в Държавен вестник (виж карето, б. а.), ясно е посочено, че “превалутирането от левове в евро се извършва, като числовата стойност в левове се раздели на пълната числова стойност на официалния валутен курс, изразен с шест цифри с всичките пет знака след десетичната запетая”. Нещо повече, този текст почива на Европейски регламент 1103/97, а “получената сума се закръглява до втория знак след десетичната запетая на базата на третия знак след десетичната запетая”.

Експерти коментираха пред “Труд news”, че превалутирането лев-евро трябва да се случи при курс 1,95583 лев-евро, но при представените за обществено обсъждане текстове се е ползвало за улеснение “кръгло превалутиране”. Специалисти с многогодишна практика във финансови институции бяха категорични пред “Труд news”, че “подобно закръгляване виси във въздуха”, но вероятно се случва заради циркулиращи инструкции между институциите, които не са направени злонамерено.

В преходните и заключителните разпоредби на Закона за въвеждане на еврото не се предлагат промени в законови разпоредби, в които са посочени конкретни суми или стойности в левове, като например такси, ставки, глоби и имуществени санкции в административно-наказателните разпоредби на законите. Но юристи коментираха, че в такива случаи се прилага “Принципът за автоматичност”, според който стойностите, посочени в левове, в съществуващите правни инструменти се считат за стойности в евро при прилагане на официалния валутен курс и в съответствие с правилата за превалутиране и закръгляване, определени в законопроекта.

Експерти посочиха, че тези разпоредби могат впоследствие да бъдат адаптирани към новата валута по инициатива на българските ведомства, но без това да поставя лицата в по-неблагоприятно положение.

Извън спорните промени, текстовете в Закона за платежните услуги и платежните системи предвиждат, че от датата на въвеждане на еврото в Република България ще бъде преустановено функционирането на оперираната от БНБ платежна система за брутен сетълмент в реално време РИНГС. Ще се осигури разпространението на незабавните плащания в евро.

“Основната цел на нормативните изменения е да се осигури разпространението на незабавните плащания в евро, доколкото Регламент (ЕС) 2024/886 предвижда задължение за всички доставчици на платежни услуги, които предоставят кредитни преводи в евро, да обезпечат и предлагането и на услугата за незабавни кредитни преводи в евро”, пише в мотивите на законопроекта. Става дума за “незабавните кредитни преводи в евро 24 часа в денонощието, 365 дни в годината, без възможност за ограничения само до работни дни”.

“Незабавните плащания представляват ключова технологична иновация в областта на платежните услуги, тъй като позволяват освобождаване на средства, блокирани във финансовата система, да станат незабавно достъпни за потребление и инвестиции от страна на потребителите и предприятията”, се казва още в мотивите за промените.

Има и текст, свързан с разширяване на кръгa на органите, на които може да бъде предоставяна информация, представляваща професионална тайна. Такава ще може да бъде предоставяна освен на органите на държави членки и на други органи на държави членки, на които е възложено задължение да упражняват надзор над предприятията от финансовия сектор и финансовите пазари.

Част от предложенията за промени в Закона за платежните услуги и платежните системи

Новите текстове от Закона за платежните услуги и платежните системи са публикувани за обществено обсъждане в Портала за обществени консултации.

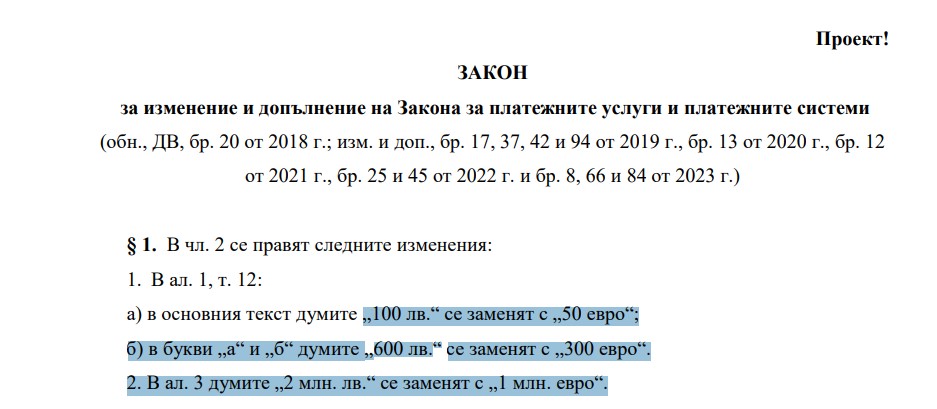

Закръгляването в текстовете за изменение и допълнение на Закона за платежните услуги и платежните системи се отнася за платежни операции, като например извършвани в допълнение към електронните съобщителни услуги, таксувани на сметката на абоната, или извършени от или чрез електронно устройство и таксувани на сметката на абоната в рамките на благотворителна дейност или за закупуване на билети, при условие че стойността на всяка конкретна еднократна платежна операция не надвишава 100 лв. и общата стойност на платежните операции за един абонат не надвишава 600 лв. на месец.

#В този случай 100 лв. и 600 лв. се превалутират директно в 50 евро и 300 евро, видно е от предложенията за поправки. Има и такива, които се отнасят до дейността на платежните институции или получаването на лиценз на дружество за електронни пари, както е в член 38 от закона. Там началният капитал от “в размер не по-малко от 700 000 лв.” става 350 000 евро.

Из Закона за въвеждане на еврото в Република България, обнародван в ДВ на 20 август 2024 г.

Принцип на защита на потребителите

Чл. 7. (1) Превалутирането на цените и другите стойности от левове в евро не може да води до поставяне на потребителите във финансово по-неблагоприятно положение, отколкото биха били, ако еврото не е въведено като парична единица на Република България, в съответствие с приложимите актове на Европейския съюз в областта на защитата на потребителите.

(2) Въвеждането на еврото не може да води до увеличение на цените на стоките и услугите, освен когато това е обосновано от обективни икономически фактори.

Правило за превалутиране от левове в евро

Чл. 12. (1) В съответствие с чл. 4 от Регламент (EО) №1103/97 превалутирането от левове в евро се извършва, като числовата стойност в левове се раздели на пълната числова стойност на официалния валутен курс, изразен с шест цифри с всичките пет знака след десетичната запетая.

(2) Официалният валутен курс не се закръглява или съкращава при извършването на превалутирането.

Правило за закръгляване

Чл. 13. (1) В съответствие с чл. 4 и 5 от Регламент (EО) 1103/97 след превалутиране съгласно чл. 12 получената сума се закръглява до втория знак след десетичната запетая на базата на третия знак след десетичната запетая в съответствие със следното математическо правило за закръгляване:

1. когато третият знак след десетичната запетая е по-малък от пет, вторият знак след десетичната запетая остава непроменен;

2. когато третият знак след десетичната запетая е равен на или по-голям от пет, вторият знак след десетичната запетая се увеличава с една единица.

В Хърватия е имало натиск за вдигане на цени в услугите

- Господин Гълъбинов, текстове за промени в Закона за изменение и допълнение на Закона за платежните услуги и платежните системи, които са публикувани за обществено обсъждане, смущават с едно закръгляване на сумите от лева в евро: “600 лв.” се заменят с “300 евро”, какво означава това?

- Целта на обмяната на лев с евро, когато България влезе в еврозоната, е да бъде по фиксирания курс в закона, който е 1,95583. Всякакви други закръглявания не са директно превалутиране. Тоест, дори някой да иска да закръглява, той не може нито да надценява българския лев, нито да го подценява. Всичко трябва да се извършва по фиксирания курс, както е прието в Закона за въвеждане на еврото. Такива са договорките с Европейската централна банка и с Европейската комисия - остава същият курс. Затова, ако има преводи, които ще се извършват от лев през евро, те могат да се оскъпяват само с някаква такса по самия превод, а такива такси съществуват и към момента. Но това са други разходи - такси и комисиони, които се извършват между бизнес контрагентите. Самото превалутиране трябва да става по фиксирания курс.

- Какво обаче е гаранция, че превалутирането ще става по фиксирания курс?

- Гаранция за това е приетият Закон за въвеждане на еврото, където се потвърждава, че всички превалутирания от сметка в сметка в банката ще стават безплатно, съответно за потребителите по фиксирания курс. Другото е, че трябва също да се уточни за случаи, когато се внасят пари в брой на каса - самото превалутиране от лева в евро е по фиксирания курс. Освен ако конкретно някой не въвежда такса “броене на банкноти”, което е заради това, че те се внасят в брой и от тази такса идва някакво оскъпяване на тази транзакция. Или примерно се прави търговска сделка и се превеждат средства от една банка в друга или от една държава в друга - при подобни банкови преводи и към момента, независимо в каква валута се правят, има определени такси. Но това не са утежняващи такси на превалутирането, това са транзакционни такси за това, че се използва международна разплащателна система и има други разходи по нея. В този смисъл, за хората, които няма да извършват преводи, а само ще извършват превалутиране от лева в евро, не би следвало да има отежняващи разходи.

- Има ли сектори, при които цените се влияят от това изчакване на приемане на еврото и още повече от неяснотата на датата, когато страната ни ще стане част от еврозоната?

- При стоките за масова употреба и консумация не може да имаме скокове в цените и това е доказано от практиката в други държави. В Хърватия, например, в големите вериги за хранителни стоки не е имало увеличение на цените - те са продължили да бъдт такива, каквито са били в хърватска куна, но вече обърнати в евро. Имало е други сектори, при които се е наблюдавало опит за повишаване на цените и това се е наблюдавало най-вече при услугите. Сектори, които и към момента у нас се влияят много конюнктурно и бързо променят цени - като се започне от козметичните услуги, автомонтьорски и други - всякакъв вид услуги. Разбира се там трябва да си влезе в роля държавата с регулаторите и съответно да съблюдава това да не се случи. В Хърватия е имало натиск в сферата на услугите за вдигане на цени, но са се намесили регулаторите и този процес е предотвратен.

- Колко е от значение политическата криза за забавянето ни за еврозоната?

- Големият риск за членството ни в Еврозоната и Шенген е нашата политическа нестабилност, честата смяна на правителства, честите избори. На тази ситуация влияе геополитиката и геостратегическите ни интереси и ориентация в динамичното време, в което живеем. А то е белязано от военни конфликти и търговски противоречия на глобално и регионално ниво. Естествено е България да влезе в Еврозоната, особено с този фиксиран курс повече от 25 години. Няма да е прецедент от Валутен борд да се влезе в Еврозоната. Все пак е добре, че Законът за въвеждане на еврото беше приет от Народното събрание. Прогнозата ми е България да се присъедини към Еврозоната от средата на 2025 г. или най-късно от началото на 2026 г. Еврото навърши 25 години. В момента еврото е официална валута в 20 от 27-те държави- членки на Европейския съюз. С днешна дата в обращение са над 29 милиарда евробанкноти и евромонети. Еврото е втората по значение резервна валута, както и втората най-търгувана парична единица в света след щатския долар.

-2-thumb-467x263.webp)

-2-thumb-715x402.webp)