Автор:

Стефан Кючуков

Жените трябва да имат по-голяма натрупана сума от мъжете

Наличните средства са средно 4326,55 евро

Втората пенсия остава мираж за преобладаващата част от работещите хора в страната. Това показват изчисления на самите пенсионни компании за това каква сума е необходимо да има човек в универсалния си пенсионен фонд, за да получава пожизнена пенсия, и данни на Комисията за финансов надзор за парите на осигурените.

За жените са необходими 12 777 евро, ако се пенсионират през тази година и искат пожизнена втора пенсия, а за мъжете са необходими 11 844 евро. Но с натрупани такива суми за втора пенсия могат да се похвалят много малко хора. Средният размер на натрупаните пари на осигурените в универсални пенсионни фондове (УПФ) към края на септември е 4326,55 евро (8462 лв.), показват последните данни на Комисията за финансов надзор. В тези данни влизат само хора, за които през последните 12 месеца е постъпила поне една осигурителна вноска. Тоест изключени са хора, които са емигрирали и не разчитат на българска пенсия, сезонни работници от чужбина, които през минали години са работили няколко месеца в България, както и продължително безработни.

Средният размер на натрупаните средства на осигурените в УПФ на възраст 60-64 години, тоест тези, които скоро ще се пенсионират, е 3191,39 евро (6241,82 лв.), без от данните да бъдат вадени хората, за които през последната година не са правени осигуровки. Жените на 60-64 години имат средно 2668,39 евро (5218,92 лв.), а мъжете имат средно 3583,27 евро (7166,54 лв.). Оказва се, че мъжете имат по-голям шанс да получат втора пенсия, защото получават по-високи заплати по време на трудовата си кариера, а продължителността на живота им е по-кратка. А жените имат много по-малък шанс за пожизнена втора пенсия.

В промените в Кодекса за социално осигуряване, подготвени от правителството в оставка, които вече са одобрени от Министерски съвет, е предвидено пожизнена втора пенсия да могат да получават хората, които при пенсиониране имат достатъчно натрупани пари в УПФ, така че да взимат пенсии в размер поне 10% от минималната работна заплата към момента на отпускане на пенсията. В пуснатия за обществено обсъждане проект за промени беше предвидено, когато размерът на пожизненото плащане е между 10% и 20% от минималната заплата, хората да имат право на избор дали да получават пожизнена пенсия или да получат парите си на разсрочено плащане - по-големи месечни суми, но в рамките на няколко години.

При действащата в момента минимална заплата от 620,20 евро, промените в Кодекса за социално осигуряване (КСО) предвиждат човек да може да получава пожизнена пенсия, ако натрупаните му средства в УПФ стигат за пожизнено получаване на 62 евро на месец. А ако парите му стигат да взима между 62 евро и 124 евро, да има право да избира пожизнена пенсия или разсрочено плащане.

Подобно предложение дава възможност за повече свобода на осигурените да изберат вида на пенсионното плащане при придобиване на правото на допълнителна пенсия от УПФ, гласи становище на Българска асоциация на дружествата за допълнително пенсионно осигуряване. Но това влиза в противоречие с първоначалния замисъл на пенсионната реформа за осигуряване на пенсия от УПФ през целия период от момента на пенсиониране до смъртта на човека, допълват от браншовата асоциация. Пожизнената пенсия е в интерес на осигурените, който интерес не винаги може да бъде осъзнат в достатъчна степен от хората. Данните на пенсионните компании досега показват, ясно изразени предпочитания за максимално скъсяване на срока на пенсионното плащане с цел получаване на по-голям размер в началото на периода на изплащане. Затова от компаниите допускат, че по-голяма част от хората, за които размерът на пожизнената пенсия е между 10% и 20% от минималната заплата, ще изберат разсрочено изплащане, вместо пожизнено да получават суми.

Ако се запази тази възможност за избор, кръгът на хората с пожизнена пенсия ще бъде силно стеснен, включвайки само хората, за които определеният размер на пожизнената пенсия е над 20% от минималната заплата, тоест над 124 евро. За отпускането на тази пенсия ще бъдат необходими натрупани средства в индивидуалната партида в размер около 25 555 евро за жените и 23 688 евро за мъжете, показват изчисления на пенсионните компании. С оглед на размерите на средните и най-високите натрупвания по индивидуалните партиди в УПФ, можем да предположим, че процентът на осигурените, отговарящи на това изискване, ще е минимален, пише в становището на браншовата организация. По този начин ще бъде компрометирано получаването на пожизнена допълнителна пенсия за сметка на разсрочени плащания за по-кратки периоди, допълват от бранша.

Оказва се, че много малко хора могат да разчитат на пожизнена пенсия над 124 евро. За да вземе човек пожизнена пенсия от 62 евро, е необходимо да има два пъти по-малко натрупани пари в УПФ, което прави 12 777 евро за жените и 11 844 евро за мъжете. Но и това е в пъти повече от средния размер на реално наличните пари по партидите на осигурените. Тоест повечето хора няма да получават пожизнена втора пенсия.

Фондовете години наред ще събират такси

Сега изборът може да стане по-рано

Да бъдат ограничени правата на хората да се отказват от частния си пенсионен фонд, искат от бранша.

Хората да могат да се откажат от втора пенсия само веднъж и това да става към момента на получаване на пенсия от държавното обществено осигуряване, предлагат от Българска асоциация на дружествата за допълнително пенсионно осигуряване в становище към подготвените промени в Кодекса за социално осигуряване.

В момента често при получаване на две пенсии - от частен фонд и от държавното обществено осигуряване (ДОО), хората взимат по-малко пари, отколкото ако взимат само една държавна пенсия. Причината за това е, че държавната пенсия се намалява, ако човек взима и втора от универсален пенсионен фонд. Това е направено, защото част от осигуровките по време на трудовата кариера на човека са влизали в частния фонд, а не в бюджета на ДОО.

Едва към момента на пенсионирането става известен размерът на пенсията, отпускана от ДОО и от универсален пенсионен фонд (УПФ). Тоест едва при наличието на реални числа осигуреният е в състояние да направи информиран избор кой е финансово по-изгодният за него вариант за пенсиониране, пише в становището на браншовата асоциация.

Сега хората могат да се откажат от втората си пенсия, да прехвърлят парите си към ДОО, но след няколко години отново да решат да се осигуряват за втора пенсия и да върнат парите си в УПФ. Възможността за многократен избор между двата типа осигуряване дава възможност в рамките на “трудовия” и “осигурителния” живот на човек да важат различни модели на пенсионно осигуряване, без да има гаранции, че това е в интерес на хората, пишат от бранша.

Ако хората могат да се откажат от втората пенсия само непосредствено преди пенсиониране, частните фондове ще взимат такси за управление на перите на осигурените десетки години, дори те да искат да се откажат от частния фонд.

Икономистът Любомир Христов пред „Труд news”:

Реалната доходност трябва да е 4,4%

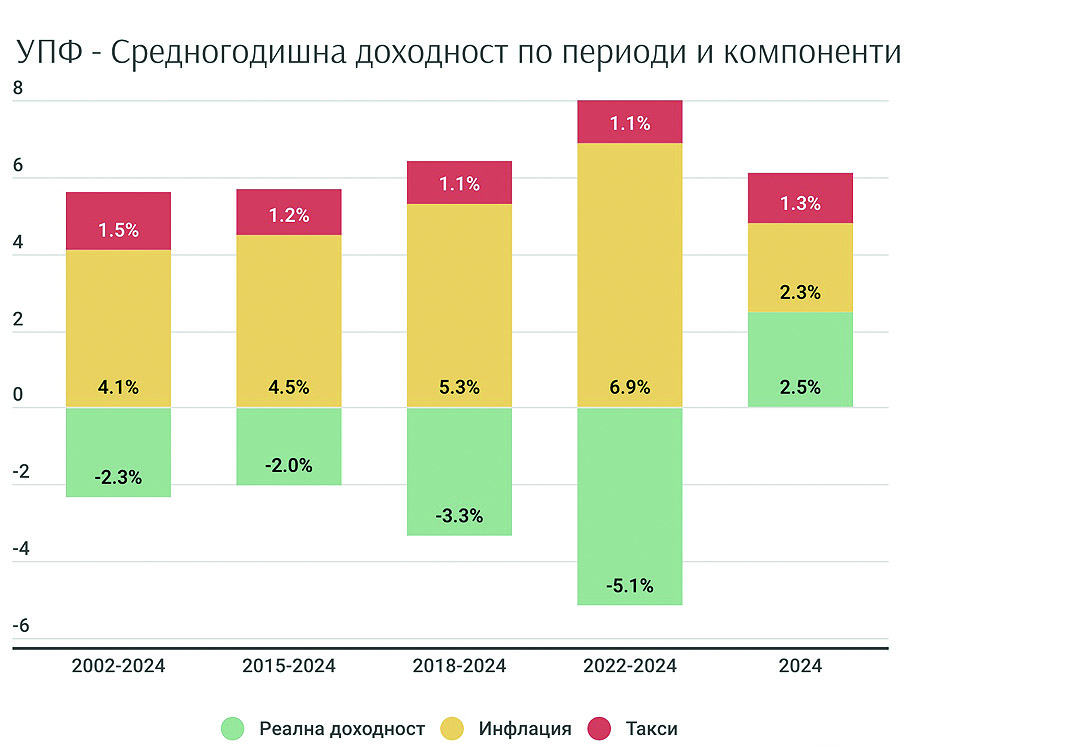

За период от 22 години, от 2002 г. до 2024 г., номиналната доходност на универсалните пенсионни фондове е по-ниска от инфлацията, показват изчисления на икономиста Любомир Христов. Според негови изчисления реалната доходност на фондовете за такъв дълъг период от време е отрицателна и средногодишно е -2,3%. Тоест реално парите по партиди губят покупателна способност и с тях може да бъдат купени по-малко стоки и услуги отколкото с направените вноски в универсален пенсионен фонд в момента на внасянето им.

*Още по темата за мултифондовете на стр.14-15

Реалната доходност на пенсионните компании зависи от това за какъв период от време е изчислена. В изчисленията на Любомир Христов не са включени данни до края на 2025 г., защото необходимите данни за изчисляване на парично-претеглена доходност към края на миналата година още не са публикувани. Само за 2024 г. реалната доходност на пенсионните фондове е положителна и е в размер на 2,5%, но това не е така за по-продължителен период от време.

Изчисленията на икономиста Любомир Христов показват, че необходимата реална доходност на универсалните пенсионни фондове (УПФ), така че получаването на две пенсии - от държавното обществено осигуряване и от УПФ, да не е по-малко от една държавна пенсия, е 4,4% средногодишно за периода 2024-2042 г.