Автор:

Димитър Чобанов, финансист

Повечето цени расте още повече

Националният статистически институт оповести официално данните за индекса на потребителските цени (ИПЦ) и хармонизирания индекс на потребителските цени (ХИПЦ) за декември 2024 г. и това позволява кратък преглед на случилото се с тези показатели през годината. Средногодишната инфлация е 2,4% според ИПЦ, което е по-нисък темп от средния след въвеждането на валутния борд.

Цени и инфлация

Продължителното нарастване на равнището на потребителските цени е прието да се нарича инфлация. Преди да бъде възприета тази дефиниция терминът инфлация се е отнасял не до цените, а до количеството пари. Тоест инфлацията е била нарастването на количеството на парите (паричното предлагане) в икономиката, което всъщност е основен източник на нарастването на цените. По-точно казано, когато паричното предлагане превишава търсенето на пари, тогава покупателната способност на парите се понижава, тоест казано по друг начин цените на стоките и услугите се повишават.

В съвременните условия централните банки са институциите, които провеждат паричната политика в отделните държави или съюзи, и се опитват да контролират паричното предлагане и лихвените проценти. Разбира се, техните действия дават насока за банковите системи и бизнеса и създават стимули или затруднения пред икономическата активност чрез по-ниски или по-високи номинални лихвени проценти.

Върху националното равнище на цените и най-вече върху относителните цени могат да влияят и множество други фактори, каквито са неблагоприятните шокове в предлагането, предпочитанията на потребителите, възрастовата структура на населението, международните цени на суровините, тарифните и други ограничения пред търговията, данъчното облагане и т. н. Трайно въздействие в по-дългосрочен период могат да имат единствено паричната и фискалната експанзия.

Източник: Собствени изчисления на базата на данни от Националния статистически институт.

В България най-силно въздействат най-вече последните два фактора. Въпреки мерките за ограничаване на жилищните кредити от страна на Българската народна банка паричното предлагане продължава да нараства.

Принос за това има и понижаването на основните лихвени проценти от Европейската централна банка, което се отразява на междубанковия пазар в България. Неговото въздействие обаче не е толкова съществено за жилищните кредити, които все още се отпускат при по-ниски проценти. В крайна сметка резултатът до края на ноември 2024 г. е, че паричното предлагане се увеличава най-вече заради новоотпуснатите кредити, но също така макар и с по-малък принос и заради бюджетния дефицит, който се финансира чрез емисии на държавен дълг на международните капиталови пазари и така повишава ликвидността.

Ключов момент според използваната дефиниция за инфлация е, че повишението на равнището на цените продължава, макар и с по-бавен темп. Това означава, че малък дял от достигнатите след високата инфлация през 2022 и 2023 г. цени се понижава, но по-голяма част расте още повече и това се усеща от потребителите.

Динамика през 2024 г.

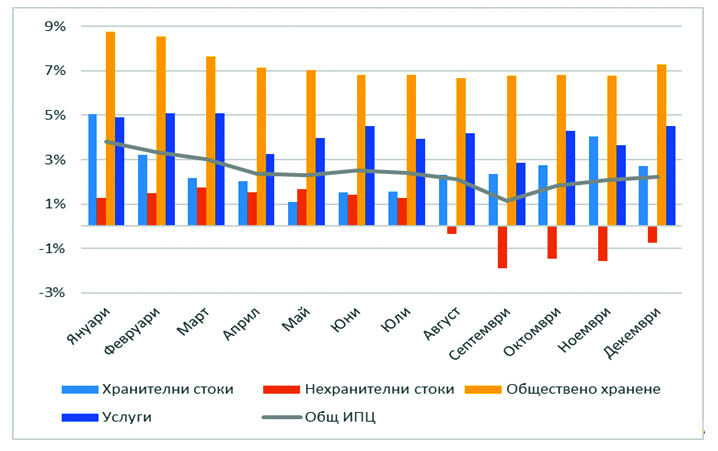

Данните за потребителските цени показват, че средногодишният темп съществено се забавя през 2024 г. (2,4%) спрямо предходната (9,5%). Това се дължи както на базовия ефект, така и на по-слабото нарастване на ценовото равнище. Продължилата 24 месеца тенденция на забавяне приключи през септември. През този период темпът се понижи от рекордните през периода след въвеждането на валутния борд 18,7% до 1,2%, но след това започна да се ускорява и достигна през декември 2,2% на годишна база. Принос за това имаха и сезонните фактори.

Цените на основните потребителски групи през 2024 г. се изменят в сходна посока. Цените на хранителните стоки, които заемат най-голям дял от потребителската кошница, се повишиха средногодишно с 2,6%, като при тях влияние имаше ситуацията на международните пазари. Забавянето на инфлацията продължи едва до май и не беше достатъчно, за да се достигне до спад на равнището им. След това въпреки въздействието на сезонните фактори цените започнаха да се увеличават по-бързо, но през декември въпреки празниците инфлацията при тях леко се забави.

Намаления са регистрирани при мляко, млечни продукти и яйца, растителните масла и мазнините (заради по-ниската цена на олиото). Най-бързо е нарастването на цените в тази група при кафе, чай и какао и при плодовете. Последното беше повлияно от ситуацията на международните борси за кафе, както и поради не съвсем благоприятните условия за местната реколта от плодове.

Най-силно променливи бяха цените на нехранителните стоки, но добрата новина при тях е че инфлацията беше едва 0,4% на годишна база. Нещо повече - от август нататък НСИ обявява дефлация при тази група, която продължава до края на годината. Понижения на цените се отбелязваха при дрехи и обувки, домакински уреди, машини, големи инструменти и автомобили.

Цените на услугите и по-конкретно на общественото хранене продължиха да се покачват с висок темп. Средногодишната инфлация при тях е 7,2%, но в края на годината темпът започна да се ускорява. През януари 2025 г. беше възстановена 20%-та ставка по данъка върху добавената стойност, която преди това беше понижена на 9% като антикризисна мярка във връзка с епидемията от COVID-19 и мерките за ограничаване на разпространението му. Това веднага доведе до повишаване на цените и това ще бъде фактор не само за този месец, но за цялата година.

Останалите услуги също поскъпват, но с 4,2%, като при тях изменението на цените няма ясно изразена тенденция през годината. С най-бързо повишение се отличават водоснабдяване и канализация, железопътен транспорт, краткосрочно настаняване. Характерно за тях е, че възнагражденията зависят в голяма степен от минималната работна заплата и рязкото є повишаване през 2024 г. допринася за по-високи разходи за труд, които се прехвърлят към потребителите.

Еврозона?

Спазването на критерия за стабилност на цените се проверява на базата на хармонизирания индекс на потребителските цени. Ето защо данните в тази част ще се различават от предходните, където те се базираха на националния индекс. Според тях средногодишната инфлация за 2024 г. (какъвто в случая е разглежданият период) е приблизително 2,6%.

Референтната стойност се определя според темпа на инфлация в държавите от Европейския съюз с най-добро представяне по този показател. Това са Литва (0,9%), Финландия (1%) и Италия (1,1%). Получената стойност за периода януари-декември 2024 г. е малко под 2,5% и поради това без прилагане на изключения България не изпълнява този критерий.

Тези изключения по принцип не са необичайни, дори напоследък такива редовно се прилагат. Според ЕЦБ условията дадена държава да бъде изключена като базова при определяне на числената стойност на критерия са темпът на инфлация да бъде значително под средния в останалите държави от ЕС и това да е повлияно от извънредни фактори. Такива могат да бъдат спад на икономическата активност, промяна в данъчното облагане (например, понижение на ДДС) и др. ЕЦБ изрично подчертава, че изключенията не трябва да се прилагат механично, а да бъдат внимателно анализирани,

Някои политици заедно с популярни участници по електронните медии веднага побързаха да обявят, че Литва би следвало да се определи като изключение и по този начин България би изпълнила критерия. Действително инфлацията през посочения период там (0,9%) е значително по-ниска от средната в ЕС (2,5%), което е първото изискване. Само че не е налице някакъв специфичен фактор, който да обуславя подобно развитие.

Такива основания са приложими за Финландия - инфлацията е достатъчно ниска, а през първите две тримесечия на 2024 г. е регистрирано свиване на икономиката в реално изражение. Приемането на тази държава за изключение би означавало, че трябва да бъде включена Дания (1,3%). Само че по този начин референтната стойност би била 2,57% и България отново не би изпълнила критерия.

В крайна сметка към момента изглежда, че решението дали според данните за 2024 г., България е в рамките на критерия е политическо. Премиерът Желязков и министърът на финансите Петкова след срещите си на високо ниво с ръководителите на Европейската комисия и ЕЦБ заявиха, че до внасянето на нов проект за бюджет за 2025 г. няма да поискат изготвянето на нови конвергентни доклади, но оставиха възможността това да се случи след 15 февруари. Това ще означава, че референтният период би бил февруари 2024 - януари 2025 г., което съвсем не означава, че изпълнението на този критерий ще бъде по-сигурно.

Всъщност се оказва, че критерият за стабилност на публичните финанси вече е дори по-голям проблем от инфлационния предвид оповестените данни. Очакваният от МФ дефицит на начислена основа, който се използва за този критерий, само през първото тримесечие на годината е над 3,6 млрд. лв. или почти 1,7% от БВП - ако не бъде предприета консолидация, критерият няма да бъде изпълнен.

Перспективи през 2025 г.

Настоящата година стартира с възстановяване на 20% ставка по ДДС при хляба и брашното, при ресторантите и някои други услуги. Освен това рязко е повишена цената на услугата по издаване на лични документи. Според решения на Комисията за енергийно и водно регулиране бяха повишени цените на електроенергията за битовите потребители и на ВиК услугите. От началото на годината по-високи са цените на природния газ за бита и на горивата.

Друг проинфлационен фактор е увеличението на минималната работна заплата, както и на заплатите в бюджетния сектор. Предвид надвишаващото търсене над предлагането на пазара на труда тези мерки ще упражнят натиск и върху възнагражденията в частния сектор. Освен това пенсиите ще нараснат от средата на годината.

В резултат от тези развития (при равни други условия) потреблението ще се увеличи. Немалка част от пазара на стоки и услуги в страната е твърде далеч от съвършената конкуренция, което означава, че равнището на цените ще се повиши: пример за това е пазарът на хляб, където цените нараснаха с над 20%, което не може да бъде обяснено само с увеличената ставка по ДДС.

Така вероятността средногодишната инфлация през 2025 г. да надхвърли актуалната към момента прогноза на Министерството на финансите е много голяма.

-2-thumb-467x263.webp)

-3-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)

-2-thumb-467x263.webp)